El informe de Irena destaca el 16% de la disminución en el poder geotérmico LCOE en 2024

Irena informa que el LCOE promedio ponderado global para la potencia geotérmica disminuyó en un 16% en 2024, señalando la estabilidad y las oportunidades para un mayor crecimiento.

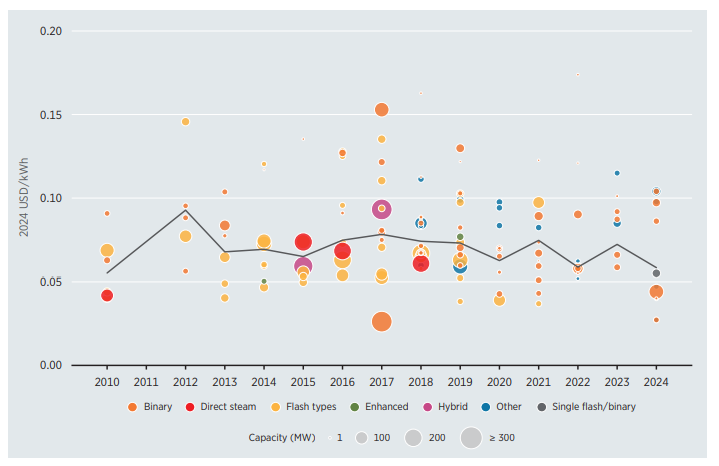

El recién publicado “Costos de generación de energía renovable en 2024” documento por el Agencia Internacional de Energía Renovable (Irena) informa que el costo promedio ponderado global de electricidad (LCOE) para la generación de energía geotérmica ha disminuido en un 16%, de USD 0.072/kWh a 0.060/kWh. Aunque, sin duda, un desarrollo positivo, estas cifras se acercan al valor 2022 (USD 0.059/kWh) y está dentro del rango de valores promedio de LCOE durante los últimos 5 años (USD 0.059/kWh a USD 0.075/kWh)

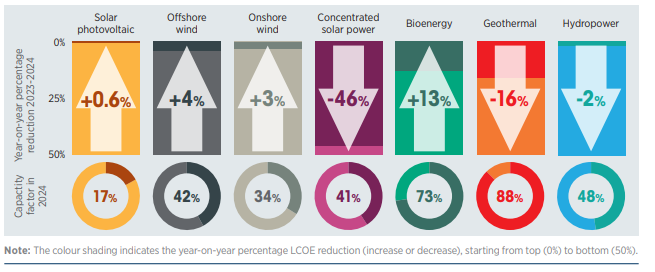

En comparación con otras energías renovables, la energía geotérmica tiene un promedio de LCOE más alto que la energía hidroeléctrica (USD 0.057/kWh), la energía solar fotovoltaica (USD 0.043/kWh) y el viento en tierra (USD 0.034/kWh). Sin embargo, los valores de LCOE para la energía solar concentrada (CSP) (USD 0.092/kWh), la bioenergía (USD 0.087/kWh) y el viento offshore (USD 0.079/kWh) aún son más altos que geotérmicos.

La baja tasa de implementación se traduce en valores de fluctuación interanual

Como habíamos informado a principios de añola capacidad instalada de energía geotérmica global a fines de 2024 es de 16,873 MWE. La nueva capacidad de capacidad para el año totalizó 389 MWE, con la central eléctrica de Tauhara II en Nueva Zelanda representando la adición individual más grande a 174 MWE. (Nota del editor: nuestros valores de capacidad instalada son diferentes de los del informe de Irena. Ver nuestras notas anteriores Sobre por qué existen tales discrepancias.)

Para el año 2024, los valores de LCOE variaron de un máximo de USD 0.090 kWh (Indonesia) a tan bajo como USD 0.033/kWh (Türkiye). La caída en el promedio ponderado global LCOE fue fuertemente influenciado por el proyecto Tauhara II, impulsado principalmente por un costo total instalado total para la energía geotérmica en Nueva Zelanda.

Dada la naturaleza única de los sistemas geotérmicos en diferentes mercados y geologías, la energía geotérmica no tiene las mismas estructuras de costos estandarizadas que las de la energía eólica en tierra o la energía solar fotovoltaica. Los costos del proyecto de energía geotérmica están fuertemente influenciados por la calidad del yacimiento, determinando directamente los costos asociados con la perforación (incluida la profundidad y el número de pozos) y la tecnología de la planta de energía. Los proyectos geotérmicos también tienen un perfil de riesgo muy diferente, ya que la calidad de los recursos no se puede determinar a menos que se haya realizado una perforación intensiva en capital.

La figura anterior muestra sucintamente esta tendencia, con diferentes regiones que tienen valores de LCOE y TIC marcadamente diferentes para la potencia geotérmica. Los costos de capital para Indonesia fueron significativamente más altos que otras regiones, probablemente provocadas por campañas de perforación y exploración a gran escala. La caída para Türkiye también fue significativa, pero las tendencias de tipo de cambio de divisas deben tenerse en cuenta para analizar esta tendencia, particularmente cuando todas las cifras se expresan como USD.

Las tendencias de LCOE siguen de cerca las tendencias de tic. Sin embargo, los costos de O&M para geotérmico también pueden ser altos debido a la perforación de maquillaje, especialmente cuando el objetivo es mantener factores de alta capacidad (CF). El supuesto de costo de O&M solicitado para proyectos encargados en 2024 fue de USD 125/kW por año y USD 110/kW por año para proyectos desplegados entre 2010 y 2023.

Las tendencias de TIC y LCOE tienden a fluctuar mucho año tras año debido a la pequeña cantidad de instalaciones de energía geotérmica que se conectan en línea en cualquier año. Esto puede hacer que el análisis de las tendencias globales sea complicado y potencialmente engañoso. Por lo tanto, la situación garantiza una mirada más cercana a los factores locales y regionales que influyen en los costos de desarrollo.

El factor de capacidad sigue siendo la fuerza del poder geotérmico

Con un promedio de 88% para el año 2024, un factor de alta capacidad sigue siendo una de las mayores fortalezas de geotérmica sobre otras formas de energía renovable. Esta cifra también aumentó en un 7% desde 2023.

Los SFC promedio para el poder geotérmico han permanecido competitivos desde 2010, con valores que van del 77% al 88%. En comparación con otras energías renovables, las instalaciones de energía geotérmica están diseñadas para operar la mayor parte del año y no están influenciadas por las condiciones climáticas o los ciclos de día de día. Todavía hay algunas variaciones en la FQ de una región a otra debido a la calidad de los recursos, la dinámica del depósito y los factores económicos.

Las tendencias tecnológicas proporcionan optimismo

La aparición de las llamadas tecnologías de “próxima generación” está dando mucho optimismo para que el poder geotérmico crezca más allá de su alcance actual. Los sistemas geotérmicos mejorados (EGS) y los sistemas geotérmicos avanzados (AG) se esfuerzan por hacer posible el desarrollo de energía geotérmica en áreas y regiones que anteriormente no se consideran viables bajo el método geotérmico convencional. Superhot geotérmico busca aumentar la productividad de los pozos geotérmicos aprovechando recursos mucho más calientes. Dichos métodos pioneros también han servido como terreno de prueba para el trabajo para reducir los costos de perforación y mejorar los métodos de estimulación.

También hay esfuerzos para emparejar geotérmico con otras energías renovables, que potencialmente actúan como almacenamiento de energía para fuentes de energía renovables intermitentes como la energía solar y el viento.

La industria geotérmica continúa esperando el despliegue a escala comercial de estas tecnologías de próxima generación, con Fervo Energy y Eavor Technologies como algunas de las compañías que lideran el camino. La innovación continua y el apoyo del gobierno siguen siendo factores clave para realizar el potencial de tales tecnologías.

Un año innovador para la energía renovable en su conjunto

En general, 2024 fue un año avanzado para renovable con 582 GW sin precedentes de nueva capacidad de suma. Solar PV contribuyó en gran medida a este aumento, representando el 77.8% de la nueva capacidad total. Por país, China representó el 61.2% de las adiciones globales de energía solar fotovoltaica y el 69.4% de las nuevas instalaciones eólicas.

Aunque la capacidad total de energía renovable instalada alcanzó 4,442 GW en 2024, esto aún está lejos del objetivo de más de 11,000 GW para 2030, que era acordado en la COP28. El crecimiento del poder geotérmico se ha mantenido casi constante en 2024. El trabajo realizado en los mercados emergentes (como las islas Caribe y Canarias), el crecimiento continuo en las regiones del Pacífico y de África Oriental, y las innovaciones tecnológicas (incluidas las tecnologías geotérmicas y de perforación geotérmicas y profundas de la superhota) están allanando el camino para el crecimiento exponencial en los próximos años.