WEl Auditor Nacional de la India, el Contralor y el Auditor General (CAG), publicó un análisis decadal sobre la salud macro-fiscal de los Estados, un titular de alguna manera viajó de alguna manera más rápido que cualquier otra cosa destacado en el estudio: Uttar Pradesh, etiquetado como un estado atrasado en el rendimiento fiscal, se dijo que ha registrado un ingreso de un ingreso de ₹ 37,000 crore.

Este número, que es más del doble del excedente de Gujarat, fue aclamado como prueba de que el estado más poblado de la India había doblado una esquina. Sin embargo, simplemente enfocándose en el número, uno se perdió la imagen más grande. La reducción de los excedentes aritméticos solo puede limitar la interpretación analítica si no se estudia de manera más holística con la forma, la mecánica operativa y las elecciones hechas para la gobernanza de un estado.

Los economistas a menudo instan a un mayor gasto de capital para el crecimiento, al tiempo que mantiene los costos de rutina bajo control. Estos números deciden si el hospital del vecindario tiene nuevos ventiladores; si una escuela recibe suficientes maestros; y si las carreteras del pueblo se repararán este año. Los estados de la India administran algunos de los presupuestos más grandes del mundo, más grandes en términos reales que en muchos países. Acumulativamente, debido a la separación constitucional de poderes, gastan más que el gobierno de la Unión en salud y bienestar. Sin embargo, uno debe preguntar: ¿los estados ganan lo suficiente para pagar sus facturas? ¿O están tomando prestado?

Ingresos desiguales

A principios de la década de 2000, los estados a menudo tenían un déficit profundo, gastando mucho más de lo que ganaban. Las reformas, una mejor recaudación de impuestos y un crecimiento en auge ayudaron a muchos a volcar la esquina a fines de la década de 2010, y algunos incluso informaron excedentes. Pero la pandemia fue un punto de inflexión: los ingresos fiscales se redujeron mientras el gasto de emergencia se disparó, empujando a casi todos los estados hacia atrás. Hoy, la imagen es mixta. Si bien algunos estados parecen cómodos, gran parte de su estabilidad se basa en fuentes volátiles como loterías, regalías mineras o ventas de tierras.

Los estados de la India habitan mundos fiscales muy diferentes, muy parecidos a sus diversas identidades etno-lingüísticas. Maharashtra recaudó casi el 70% de sus recibos internamente en 2022-23, mientras que Arunachal Pradesh logró solo el 9%. Uttar Pradesh, a pesar de un excedente, generó solo el 42% por su cuenta, confiando en transferencias de la Unión. En términos económicos, esto se conoce como un desequilibrio vertical: los estados ricos se financian a sí mismos, mientras que los más pobres se apoyan en Delhi.

La industria de la lotería de Kerala ganó casi ₹ 12,000 millones de rupias en 2022-23; Odisha obtuvo el 90% de sus ingresos sin impuestos de las regalías mineras; y Telangana vendió tierras por valor de ₹ 9.800 millones de rupias. Sin embargo, las loterías dependen de las ventas, las regalías sobre los precios globales y las tierras no se pueden vender dos veces.

Préstamos de la deuda bruta

Analicemos los números del informe de análisis decadal del CAG. Cuando los estados gastan más de lo que ganan, tienden a pedir prestado más. Financian ese déficit principalmente a través de préstamos o bonos que deben pagarse con intereses. El CAG, a través de sus informes de finanzas estatales auditadas, nos trae una imagen nacional consolidada, mientras que las finanzas estatales del RBI: un informe de estudio de presupuestos proporciona un marco consistente para la comparación. En conjunto, estas fuentes muestran que los patrones de préstamo entre 2016 y 17 y 2022-23 han divergido bruscamente en la India.

Tabla 1 Tratos con estados como Andhra Pradesh, Arunachal Pradesh, Assam, Bihar, Chhattisgarh y Goa. Andhra Pradesh triplicó sus préstamos a ₹ 1.86 lakh crore, mientras que Bihar lo duplicó, lo que convirtió en deuda una herramienta de rutina incluso para los estados más pobres. Por el contrario, Goa mantuvo una tapa apretada en los préstamos, destacando como un conservador raro. Sin embargo, los datos de pasivos muestran el peso de estas opciones: la carga de deuda de Andhra Pradesh aumentaron al 35% de su producto interno bruto (GSDP) para 2023, y Bihar rondaba el 39%, entre los más altos de la India. El rápido préstamo de Assam se amortiguó por el crecimiento, con pasivos que disminuyen ligeramente al 22% de GSDP, mientras que Goa permaneció al 27%, aún alto para un estado pequeño.

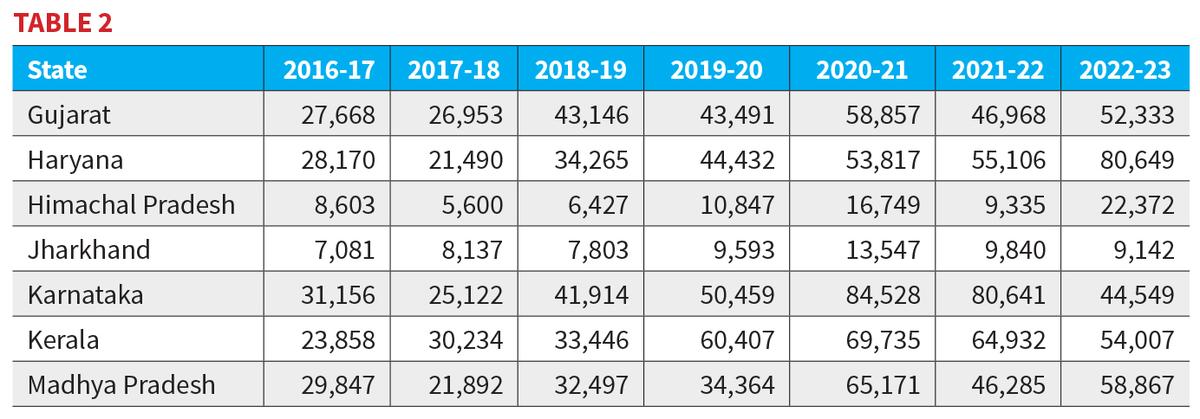

Tabla 2 Se trata de Gujarat, Haryana, Himachal Pradesh, Jharkhand, Karnataka, Kerala y Madhya Pradesh. Aquí, los préstamos aumentaron de una manera medida pero persistente. Haryana saltó de ₹ 28,170 millones de rupias en 2016-17 a ₹ 80,649 millones de rupias en 2022-23, casi triplicando sus préstamos a pesar de ser uno de los estados más ricos; Sus pasivos también subieron a aproximadamente el 31% de GSDP. Gujarat se movió gradualmente al alza, de ₹ 27,668 millones de rupias a ₹ 52,333 millones de rupias, al tiempo que mantiene su carga de deuda estable cerca del 19-20% de GSDP. Madhya Pradesh también casi duplicó sus préstamos, de ₹ 29,847 millones de rupias a ₹ 58,867 millones de rupias, con pasivos que aumentan a alrededor del 29%.

La pandemia trajo volatilidad. Los préstamos de Karnataka se dispararon a ₹ 84,828 millones de rupias en 2020-21, antes de ser reducidos a ₹ 44,549 millones de rupias; Incluso después de la reducción, sus pasivos se mantuvieron cerca del 28% del GSDP. Kerala alcanzó su punto máximo a ₹ 69,735 millones de rupias y luego disminuyó a ₹ 54,007 millones de rupias, aunque su carga de deuda se mantuvo obstinadamente alta, a aproximadamente el 37% de GSDP. Los estados más pequeños se mantuvieron modestos: los pasivos de Himachal Pradesh alcanzaron casi el 48% de su GSDP, mientras que los préstamos de Jharkhand rondaron entre ₹ 7,000 y ₹ 13,500 millones de rupias con una carga más estable del 27% de GSDP.

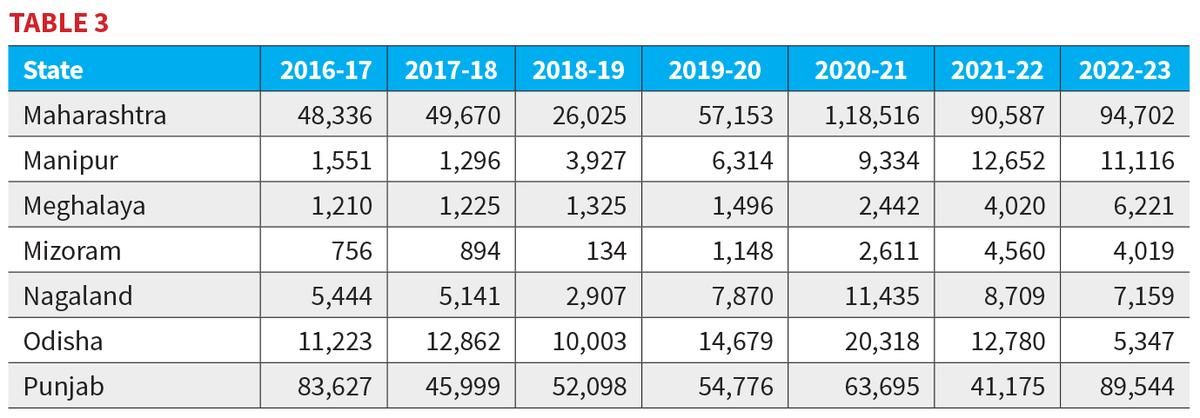

Tabla 3 Se trata de Maharashtra, Manipur, Meghalaya, Mizoram, Nagaland, Odisha y Punjab. Este clúster resalta los extremos. Los préstamos de Maharashtra aumentaron desde un mínimo de ₹ 26,025 millones de rupias en 2018-19 a un aumento de ₹ 1,18,516 millones de rupias en 2020-21, antes de moderar a ₹ 94,702 millones de rupias en 2022-23. Sin embargo, su gran economía mantuvo la carga de la deuda contenida en alrededor del 20% de GSDP. Punjab permaneció persistentemente alto, con préstamos que oscilaban entre ₹ 83,627 millones de rupias en 2016-17 y ₹ 89,544 millones de rupias en 2022-23; Sus pasivos aumentaron a aproximadamente el 45% de GSDP, mostrando estrés crónico. Odisha redujo la tendencia, reduciendo los préstamos de ₹ 11,223 millones de rupias a solo ₹ 5,347 millones de rupias gracias a las ganancias inesperadas mineras, y sus pasivos cayeron a casi el 15% de GSDP, el más bajo en la India.

Los préstamos de Manipur crecieron de 1.551 millones de rupias a ₹ 11,116 millones de rupias; Meghalaya de ₹ 1.210 millones de rupias a ₹ 6.221 millones de rupias; Mizoram de ₹ 756 millones de rupias a ₹ 4,019 millones de rupias; y Nagaland de ₹ 5.444 millones de rupias a ₹ 7.159 millones de rupias. Aunque pequeños en números absolutos, estos estados llevan algunas de las cargas más pesadas, con pasivos que van desde aproximadamente el 40-60% de GSDP, marcando la creciente dependencia fiscal.

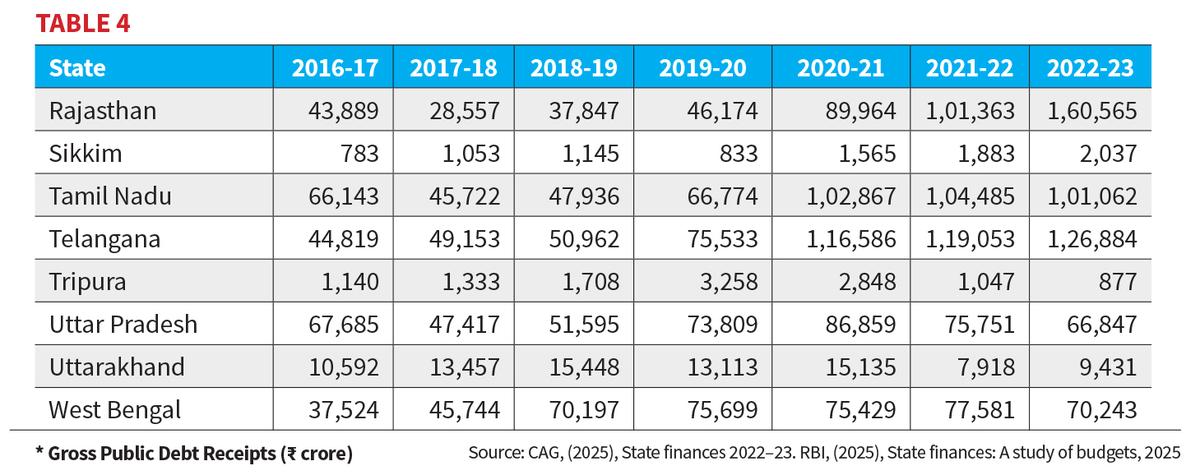

Tabla 4 Muestra Rajasthan, Sikkim, Tamil Nadu, Telangana, Tripura, Uttar Pradesh, Uttarakhand y West Bengal. Rajasthan y Tamil Nadu surgieron como prestatarios pesados. Rajasthan cuadruplicó sus préstamos, de ₹ 43,889 millones de rupias en 2016-17 a ₹ 1,60,565 millones de rupias en 2022-23, una de las subidas más empinadas en todo el país, y sus pasivos aumentaron a aproximadamente el 40% de GSDP. Tamil Nadu subió constantemente de ₹ 66,143 millones de rupias a ₹ 1,01,062 millones de rupias, mientras que su relación de deuda aumentó a alrededor del 33%. Telangana aumentó de ₹ 44,819 millones de rupias a ₹ 1,26,884 millones de rupias, aunque un fuerte crecimiento mantuvo sus pasivos moderados en aproximadamente el 28%.

Bengala Occidental mostró un crecimiento moderado, de ₹ 37,524 millones de rupias a ₹ 70,243 millones de rupias, con pasivos altos al 37% de GSDP. En contraste, Uttar Pradesh redujo ligeramente los préstamos, de ₹ 67,685 millones de rupias en 2016-17 a ₹ 66,847 millones de rupias en 2022-23, manteniendo sus pasivos en estacionamiento en aproximadamente el 31%. Los préstamos de Uttarakhand también cayeron de ₹ 10,592 millones de rupias a ₹ 9,431 millones de rupias, pero los pasivos aún superaban el 32% de GSDP, mientras que Tripura se redujo de ₹ 1.140 millones de rupias a solo ₹ 877 millones de rupias, pero llevaban una carga de deuda por encima del 30%. Sikkim permaneció marginal en todo momento, por debajo de ₹ 2.100 millones de rupias, aunque su deuda se situó en aproximadamente el 24% de GSDP.

Préstamos en todas partes durante la pandemia. Pero lo que sucedió después difería: algunos estados como Andhra Pradesh, Rajasthan y Telangana siguieron aumentando sus préstamos; Karnataka, Kerala y Maharashtra cortaron; Y algunos como Odisha, Uttar Pradesh y Tripura redujeron aún más sus préstamos, revelando estrategias fiscales muy diferentes.

La paradoja del bienestar

Mientras que algunos estados muestran excedentes, en realidad, se inclinan fuertemente en transferencias centrales, préstamos fuera del presupuesto y compensación de GST retrasada. Muchos de estos estados no gastan suficientemente en prioridades de bienestar, por lo que cualquier excedente informado puede tener ganancias contables sin ganancias de desarrollo. Además, estados como Punjab luchan con deuda crónica; Kerala se basa en ingresos volátiles de loterías; Mientras que Andhra Pradesh y Uttar Pradesh, a través de la energía gratuita y las exenciones agrícolas, vea sus costos diferidos en la maquinaria opaca de garantías y vehículos de propósito especial.

Los recortes de impuestos corporativos, los ceses de GST y el gasto social renombrado enmascaran la verdadera carga, dejando a la prudencia fiscal un espejismo. Con el reciente GST Rejig y una mayor pérdida de ingresos fiscales esperados, apenas puede conocer su impacto más amplio en el gasto fiscal por parte de los estados en sus presupuestos de bienestar ya frugales. Sin embargo, dentro de esta fragilidad, los esquemas de bienestar en algunos esquemas de financiación centralizados han proliferado: los depósitos de PM-Kisan, los cilindros de Ujjwala y las tarjetas de Ayushman Bharat circulan como fichas de teatro político en la proyección de la dispensación de gobernantes y su líder como la cara de la base de populistas de la asistencia de la India.

Es precisamente esta tensión, de un estado que gasta lujosamente mientras sus ingresos se tensan, que enmarca la actual paradoja del bienestar de la India. La nación ha construido uno de los estados de bienestar más grandes del mundo al tiempo que sostiene una de las bases fiscales más delgadas entre las economías de ingresos medios, mientras que depende excesivamente de los préstamos. La paradoja refleja una promesa extraordinaria que proyecta una promesa extraordinaria, con una capacidad fiscal restringida e inhibitiva, donde, se basa un espectáculo de atención al borde de la escasez fiscal.

Deepanshu Mohan es profesor y decano, Op Jindal Global University (JGU)y profesor visitante, LSE e investigador, Universidad de Oxford. Geetaali Malhotra y Aditi Lazarus, analistas de investigación con CNES, JGU respectivamente, contribuyeron a este artículo.