El camino hacia la implementación del Impuesto sobre Bienes y Servicios (GST) ha entrado en una nueva etapa importante con la última reestructuración de los bloques impositivos, una medida que se espera que traspase más de ₹2 lakh crore en beneficios fiscales a los consumidores. Con esto, el impuesto de compensación del GST queda abolido al fusionarse con el impuesto regular, lo que marca el final de una era de compensación bajo el GST. Es probable que la decisión impulse la demanda local y el consiguiente crecimiento de los ingresos pueda reducir la pérdida de ingresos esperada. Sin embargo, algunos Estados consideran que no se ha hecho una estimación adecuada de esta pérdida y que la pérdida real podría ser mucho mayor de lo previsto. Lamentan que se haya ignorado su demanda de indemnización.

Aunque los estudios muestran que la implementación del GST ha beneficiado en gran medida a todos los Estados a través de mecanismos de compensación liberales, se espera que la estructura tributaria posterior a la compensación genere preocupaciones en algunos de ellos. El mecanismo de ceses y recargos le da al Centro una influencia adicional sobre los Estados. Con cambios significativos en el panorama de la política fiscal en los últimos años, incluida la introducción del GST, que efectivamente ha transferido el poder tributario de los estados al Consejo del GST, existe una demanda creciente de revisar la política fiscal sobre el reparto de impuestos para estar a la altura del principio de “federalismo cooperativo”.

Panorama fiscal en evolución

La política fiscal en la India, particularmente en lo que respecta al reparto de ingresos entre la Unión y los gobiernos estatales, es una historia en evolución. El artículo 246 de la Constitución (objeto de las leyes promulgadas por el Parlamento y por las legislaturas de los Estados) delimita las áreas de poder tributario entre el Centro y los Estados bajo la Lista de la Unión y la Lista de los Estados, respectivamente, con un poder residual reservado para el primero. Utilizando este poder residual, el Parlamento enmendó la Constitución en 2016 mediante el artículo 246A para la recaudación del impuesto sobre servicios. El panorama fiscal cambió con la introducción del Impuesto sobre Servicios a través de la 92.ª Enmienda, y posteriormente con la 101.ª Enmienda, mediante la cual se lanzó el GST en julio de 2017.

Por primera vez, el GST introdujo un impuesto basado en el destino en lugar de uno basado en el origen, además de permitir que el Centro y los estados compartieran una base impositiva común. Dado que el GST contribuye sustancialmente a los ingresos tributarios propios de los Estados, este nuevo régimen los ha llevado a sufrir una erosión significativa en su autonomía fiscal, ya que el poder sobre los impuestos se traslada al Consejo del GST, donde el Centro domina el proceso de toma de decisiones.

Como la India es un gobierno de varios niveles, surge una asimetría en el diseño en la asignación de recursos y responsabilidades entre el Centro y los Estados. Normalmente, el poder para recaudar recursos está en gran medida centralizado por razones económicas y de eficiencia. Las responsabilidades de gasto están descentralizadas para una mejor rendición de cuentas y una prestación eficiente de los servicios públicos. Los desequilibrios fiscales resultantes se corrigen mediante reasignación y redistribución, lo que permite al gobierno en cada nivel disponer de recursos para cumplir con su responsabilidad. Dicho ajuste debe seguir siendo dinámico para abordar los cambios en el panorama fiscal.

Papel de la Comisión de Finanzas

Los artículos 268 a 293 de la Constitución definen las relaciones financieras entre el Centro y el Estado. La Comisión de Hacienda (FC) se constituye al amparo del artículo 280, a la que constitucionalmente se le ha asignado la tarea de determinar las transferencias a todos los Estados. Sin embargo, existen quejas sobre la manera en que la Comisión Central de Finanzas aplica sus criterios de reparto de impuestos, que, según algunos Estados, penalizan a los progresivos. También hay quejas de inconsistencia entre las Comisiones de Finanzas al adoptar criterios y aplicar ponderaciones relativas.

Las subvenciones de la Comisión se complementan con subvenciones en el marco de varios Esquemas de Patrocinio Central (CSS), Esquemas del Sector Central y, anteriormente, con subvenciones de la Comisión de Planificación de la Unión (PC), que cesaron después de la abolición de la Comisión de Planificación en 2014. El artículo 282 prevé subvenciones directas por parte del gobierno de la Unión, mientras que el artículo 275 prevé subvenciones estatutarias a través de las Comisiones de Finanzas. Algunos Estados consideran que el flujo de fondos a través de estos canales no es justo ni transparente.

Caída de la cuota de devolución

El sistema anterior de compartir impuestos individuales fue reemplazado por un principio de reparto global, gracias a la 80ª Enmienda que entró en vigor durante la 11ª Comisión de Finanzas (2000-2005). La Comisión recomendó a los Estados el 29,5% de los ingresos de los impuestos centrales compartibles, que fue aumentado constantemente hasta el 30,5% por la 12ª Comisión de Finanzas, el 32% por la 13ª Comisión de Finanzas y el 42% por la 14ª Comisión de Finanzas. Dado que Jammu y Cachemira dejaron de ser un Estado, la proporción se redujo al 41%. Sin embargo, a pesar de las recomendaciones más estrictas, la devolución real a los estados como porcentaje de los ingresos fiscales brutos (GTR) ha sido consistentemente insuficiente. (Tabla 1).

El déficit se atribuye a los derechos y recargos cada vez mayores, que no forman parte del conjunto de ingresos compartibles. El impuesto y el recargo representaron ₹ 3.86.440 millones de rupias según las Estimaciones revisadas (RE) 2024-25. Se espera que sea de 4.23.456 millones de rupias según las estimaciones presupuestarias (BE) para 2025-26, excluido el impuesto de compensación del GST. Los estados han estado presionando constantemente para fusionarse con el fondo común, una demanda que el gobierno de la Unión no ha aceptado. Este recurso brinda al Centro un apalancamiento adicional para administrar sus gastos por encima de su participación fiscal habitual, ya que los ingresos de los ceses y recargos a menudo financian la participación del Central en varios esquemas.

Dependencia de las transferencias centrales

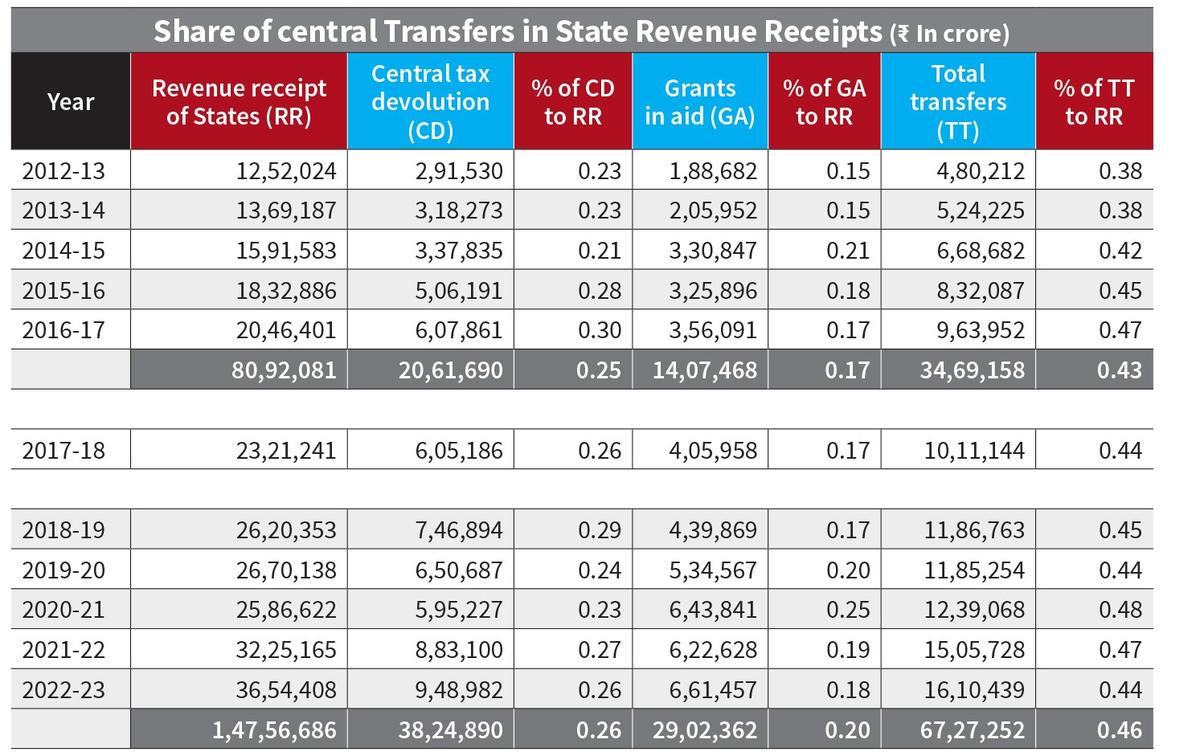

Las transferencias centrales siguen representando el 44% de los ingresos de los Estados. Va del 72% en Bihar al 20% en Haryana, con nueve estados: Haryana (20%), Telangana (21%), Gujarat (28%), Maharashtra (28%), Karnataka (31%), Tamil Nadu (31%), Goa (33%), Kerala (34%) y Odisha (41%), que obtienen menos que la cifra promedio general de 44%. Esto indica una fuerte dependencia de los Estados de las transferencias centrales y, en esa medida, un compromiso en su autonomía fiscal.

Una mirada a la proporción de ingresos tributarios compartidos entre el Centro y los Estados durante los períodos anteriores y posteriores al GST revela una tendencia clara: el poder de recaudar impuestos se está centralizando, mientras que las responsabilidades de gasto de los Estados van en aumento. (Tabla 2).

Durante los cinco años comprendidos entre 2012-13 y 2016-17, el período anterior al GST, el Centro recaudó el 67% de los ingresos fiscales totales, mientras que los estados recaudaron el 33%. Durante el período posterior al GST (2018-19 a 2022-23), la proporción se mantuvo sin cambios. En cuanto a los gastos de ingresos, el Centro incurrió en el 47% y los Estados en el 53% en la era anterior al GST. Durante el período posterior al GST, las cifras fueron del 48% y 52%, respectivamente. Los aumentos en los gastos de ingresos del Centro en los últimos años se atribuyen en gran medida a la expansión del CSS en temas que en su mayoría son competencia de los Estados.

Los compromisos de gasto de los Estados son comparativamente mayores, ya que son responsables de abordar los temas de orden público, salud, educación, agricultura y autogobierno local. Como resultado, los Estados buscan poder para recaudar mayores ingresos tributarios, ya que la actual política fiscal de poder tributar no aborda adecuadamente sus necesidades. Además, la fuerte dependencia de las transferencias centrales también crea problemas como la gestión de la liquidez y el temor a una vendetta política contra los Estados gobernados por la oposición.

Como salida, algunos Estados sugieren que se siga el ejemplo de Canadá, donde el gobierno federal recauda el 46% de los ingresos fiscales y gasta el 40%, mientras que los gobiernos subnacionales recaudan el 54% y gastan el 60%. Un sistema de este tipo otorga más autonomía financiera y flexibilidad a los Estados.

Ante las crecientes aspiraciones públicas y el aumento de las brechas en los servicios, los compromisos de gasto de los Estados aumentan constantemente. La introducción del GST ha alterado la posición de recursos de los estados, además de centralizar la autoridad para recaudar impuestos. La fuerte dependencia de los Estados del Centro está creando fricciones, especialmente en los Estados gobernados por la oposición. Esta es la razón por la que muchos Estados y economistas piden una reestructuración del principio de reparto de impuestos para mejorar la autonomía fiscal de los Estados.

Hacia la autonomía fiscal

Estados como Tamil Nadu han nombrado un comité para examinar las relaciones entre el Centro y el Estado. En este contexto se recomienda compartir la base imponible del impuesto sobre la renta de las personas físicas (IT) entre el Centro y los Estados, siguiendo la línea del GST. Por ejemplo, la proporción de devolución de impuestos centrales a los estados según las estimaciones presupuestarias para 2025-26 es de 14.22.444 millones de rupias. Si la base de TI personal de 13.57.000 millones de rupias (BE 2025-26) se comparte al 50:50 con los estados donde se recaudan impuestos, la parte de devolución de impuestos centrales a los estados se reduciría efectivamente a 7.43.944 millones de rupias.

Alternativamente, también se sugiere facultar a los Estados para recargar el ISR, sin grandes cambios en el sistema actual de impuestos y recaudación.

Un acuerdo de este tipo reduciría la dependencia fiscal de los Estados del Centro, mejoraría la liquidez y permitiría a los Estados progresistas (que aportan más ingresos fiscales) beneficiarse directamente de su base impositiva más alta. El Centro seguirá teniendo una influencia sustancial en el intercambio de recursos para corregir los desequilibrios fiscales, si los hubiera, a través de esquemas centrales, subvenciones y la devolución de impuestos habitual.

K. Shanmugam es un ex funcionario del Servicio Administrativo de la India. Se desempeñó como Secretario en Jefe del gobierno de Tamil Nadu durante 2019-21, luego de ser Secretario de Finanzas del Estado de 2010 a 2019.