La ambición climática a corto plazo de Australia se ha redefinido como un rango entre dos cifras concretas: una reducción de las emisiones del 62 al 70% para 2035.

Lo que no tenemos es un rango, o un número, para valorar el costo del carbono en nuestro mayor fondo interno de capital disponible para ayudar a lograr esa ambición. Esta es una anomalía flagrante que debe corregirse.

Ese conjunto de capital disponible se llama jubilación o “super” obligatorio para la mayoría de nosotros. El hecho de que sea obligatorio no es irrelevante para esta discusión, pero hablaremos de eso más adelante.

Australia tiene ahora un fondo de súper 4,3 billones de dólares, de los cuales poco más de 3 billones de dólares se encuentran en grandes fondos regulados por el APRA.

Juntos, estos grandes superfondos son los inversores potencialmente más poderosos del país y poseen activos que valen más que nuestro PIB anual. Esos fondos tienen un sorprendente grado de libertad para mover activos como mejor les parezca.

Durante la crisis financiera mundial de finales de 2008, por ejemplo, Australia recaudó más capital social que cualquier otro país de la OCDE.

Super vino a la fiesta y recapitalizó nuestros bancos y luego a las grandes empresas en un momento de necesidad. Sin embargo, en 2025, en un momento diferente de necesidad, menos del 1% del capital de las grandes super se invierte actualmente en inversiones específicas relacionadas con el clima.

¿Qué se puede hacer para conseguir que los superfondos asignen más capital a la descarbonización, protegiendo al mismo tiempo los intereses financieros a largo plazo de sus millones de miembros?

un nuevo propuesta del Instituto Conexus sugiere una intervención simple para todo el sistema: un marco obligatorio de Valor de Reducción de Emisiones (VER) para todos esos grandes superfondos. La idea es elegante en su simplicidad: hacer visible el costo del carbono en cada decisión de inversión (es decir, mantener, comprar o vender).

Aunque un pequeño número de superfondos líderes utilizan sus propios precios internos del carbono, la mayoría de los análisis de inversión en los superfondos actualmente tratan las emisiones como externalidades: importantes pero sin valor. Un marco VER cambiaría eso al asignar un valor teórico al carbono evitado o reducido a todos los grandes superfondos.

En términos simples, una VER aplica un costo teórico por tonelada de CO₂e a las oportunidades de inversión y a las tenencias existentes. No es un impuesto, una tasa o una transferencia de dinero, sino un precio sombra: una herramienta disciplinada y aplicable a todo el sistema para fijar el precio del impacto financiero de las emisiones.

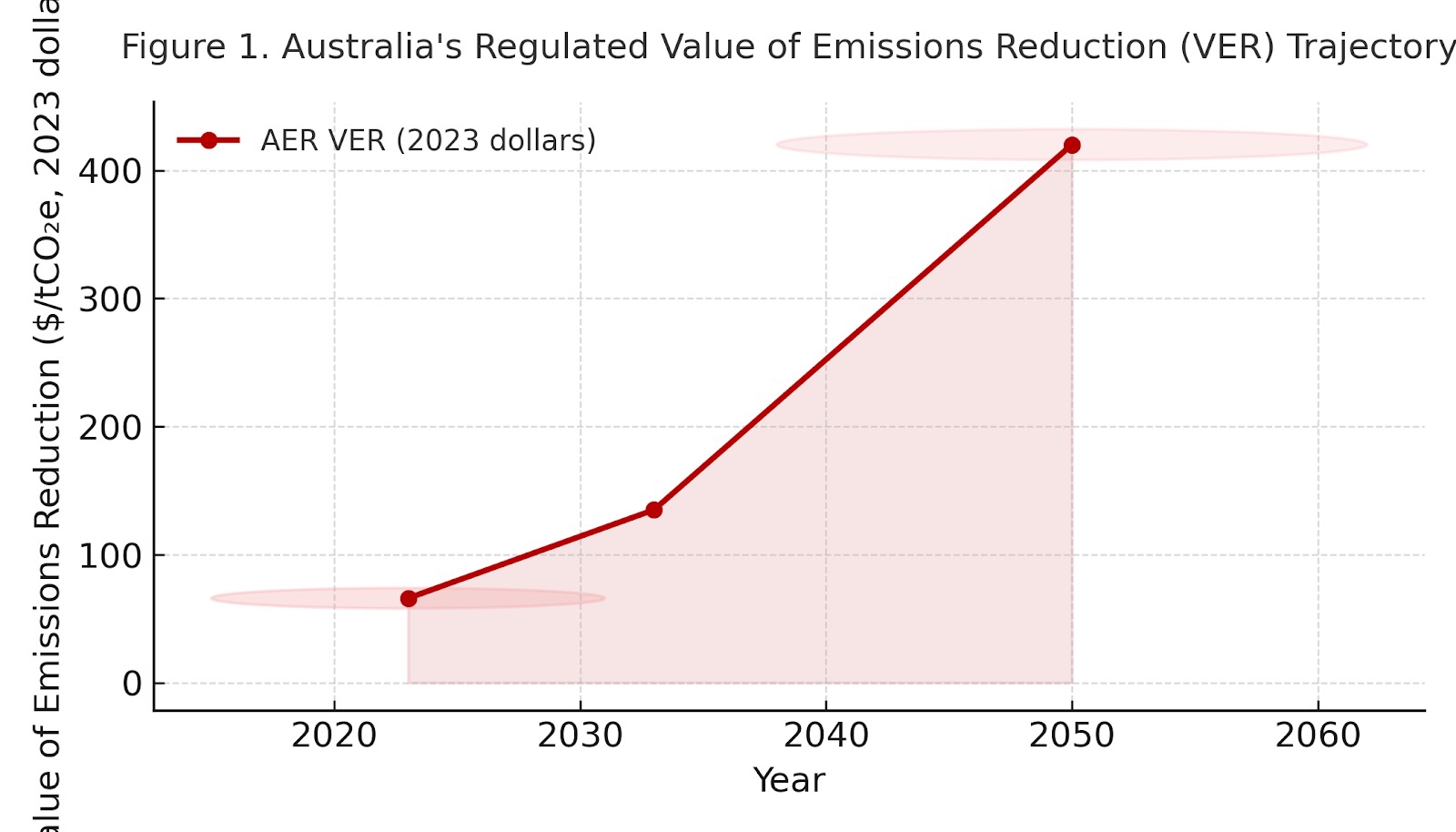

El Regulador Australiano de Energía (AER) ya publica un VER oficial para su uso en todo el sector energético: 66 dólares por tonelada de CO₂e en 2023, que aumentará a 135 dólares en 2033 y 420 dólares en 2050.

Estas cifras se basan en proyecciones de créditos de carbono y costos de reducción y ahora están integradas en el Objetivo Nacional de Electricidad. Ampliar esta metodología a super aportaría coherencia entre los sistemas financiero y energético.

Los críticos podrían poner objeciones sobre si usar el precio TAE es exactamente correcto para las súper, pero los formuladores de políticas expertos pueden echar un vistazo a esa cuestión.

Las ventajas de utilizar el precio AER son que ya existe y se creó independientemente del supersistema. Un buen comienzo, pero si se puede mejorar, debería serlo. La cuestión es que hay que hacerlo rápidamente.

Al incorporar un VER, cada decisión de inversión llevaría implícita una puntuación climática. El mecanismo traduce las emisiones en moneda, el único idioma que hablan todos los inversores.

Un VER uniforme, anclado en la metodología AER, podría ofrecer la previsibilidad que anhelan los mercados. Vincularía la regulación energética, los informes financieros (incluidos los de sostenibilidad) y la política climática en una señal coherente. Con el tiempo, se volvería tan rutinario como los supuestos sobre tasas de interés en los modelos de flujo de efectivo descontado.

A continuación se muestra la ‘curva de costes’ de la VER de la AER.

Considere un proyecto de energía renovable frente a una central eléctrica alimentada por gas. Según el análisis convencional, ambos podrían parecer similares en términos de rentabilidad ajustada al riesgo.

Si se añade un VER, el proyecto de gas conlleva un coste teórico de emisiones multimillonario a lo largo de su vida útil. El proyecto renovable, por el contrario, aporta poco o nada. De repente, la brecha de rentabilidad se amplía, no debido a la ideología, sino a la economía ajustada al riesgo.

Una VER obligatoria también encajaría con la nueva Norma Australiana de Informes de Sostenibilidad (AASB S2), que exige que las entidades que utilizan un precio interno del carbono revelen cómo aplican ese precio.

Hacer que el carbono sea más visible en super ayuda a los aproximadamente 17 millones de miembros del sistema en formas que van más allá del simple cumplimiento de los objetivos climáticos de Australia. Los australianos más jóvenes ahora normalmente contribuirán a la súper durante horizontes de 40 años (una carrera laboral típica) y luego podrían esperar gastar dinero de su súper durante otros 25 años o más (durante la jubilación).

Esto significa que los miembros que hoy tienen veintitantos años podrían seguir dependiendo de su súper en las décadas de 2080 y 2090. Visto de esta manera, la descarbonización es también un problema de “ingresos de jubilación”.

Una jubilación digna está ahora indisolublemente ligada a la descarbonización. ¿Cuál es el punto de tener un montón de súper ahorros para la jubilación si el clima ya los ha gastado por usted?

El riesgo climático es igualmente importante para los miembros mayores. Una persona que se jubila hoy normalmente pasará más de 25 años en el planeta y dependerá, al menos en parte, de su superviviente para su bienestar financiero durante ese período.

También debemos recordar que el super está fuertemente subsidiado por concesiones fiscales. Esto le da al gobierno un poco más de “licencia social” para pedirle al sistema que haga más en materia de descarbonización. Al mismo tiempo, los miembros estarán protegidos por las obligaciones existentes sobre los fondos de actuar en el mejor interés financiero de los miembros.

Poner precio al carbono dentro del supersistema no es un gesto moral o ético; es gestión de riesgos financieros. Los mercados eventualmente cambiarán el precio de las emisiones; la única pregunta es si lo hacen de manera proactiva o reactiva.

Una VER obligatoria garantizaría que el cuarto sistema de ahorro para la jubilación más grande del mundo refleje la verdad económica de la transición: el carbono tiene un costo, y cuanto antes se contabilice, más fácil será el camino hacia el cero neto.

Durante décadas, Super ha gestionado los ahorros del país. Con una VER, también podría ayudar a gestionar el riesgo climático de la nación, al hacer visible el costo invisible del carbono donde más importa: los mercados de capital.

Jeremy Cooper es asesor estratégico en cuestiones de ESG y servicios financieros en una variedad de capacidades.

{kind=link}

{kind=link}