A Jerome Powell no le gusta sorprender a los mercados. Eso lo sabemos. El hombre es abogado, no vaquero. No es Volcker Puffando cigarros y las tasas de empuje en la estratosfera. No es Greenspan murmurando el galimatías, mientras que los mercados cuelgan en cada sílaba. Ni siquiera es Bernanke, ese ciervo académico se congeló en los faros de la crisis de 2008.

No, Powell es más como un asesor corporativo con referencia al riesgo. Él lo juega a salvo. Le da a la calle lo que espera, y cuando no espera, encuentra una manera de justificarla más tarde.

Bueno, excepto en septiembre pasado. Luego, redujo las tasas en 50 puntos básicos por lo que podría ver como ninguna razón … aparte de que el ganso de los números de votación de Kamala Harris de los cerebros de mierda.

¡Gracias al buen Señor que no pudo hacer eso!

Es por eso que este septiembre podría ser el mes que Powell aprete el gatillo en un recorte de tarifas, incluso cuando las acciones están en los máximos de todos los tiempos, el desempleo es cómodamente baja y la inflación, aunque no es el 2%, se ha enfriado lo suficiente como para llevar al público a la complacencia.

En la superficie, no tiene sentido. Se supone que un recorte de tarifas es un salvavidas para una economía en dificultades. Estados Unidos no parece que esté luchando. Pero si te rasgas un poco debajo de esa superficie brillante, encontrarás grietas, fragilidad y un calendario político que grita para que Powell tome medidas ahora.

La narrativa “todo claro”

Primero, Powell necesita una historia de portada. Por suerte para él, tiene uno.

- Inflación: Se ha vuelto. El IPC no ha vuelto a la mítica de la Fed, y en el BCE, 2%, pero al 2.73% es lo suficientemente bajo para que Powell declare la victoria. Cuando eres un banquero central, “lo suficientemente cerca” es lo suficientemente bueno.

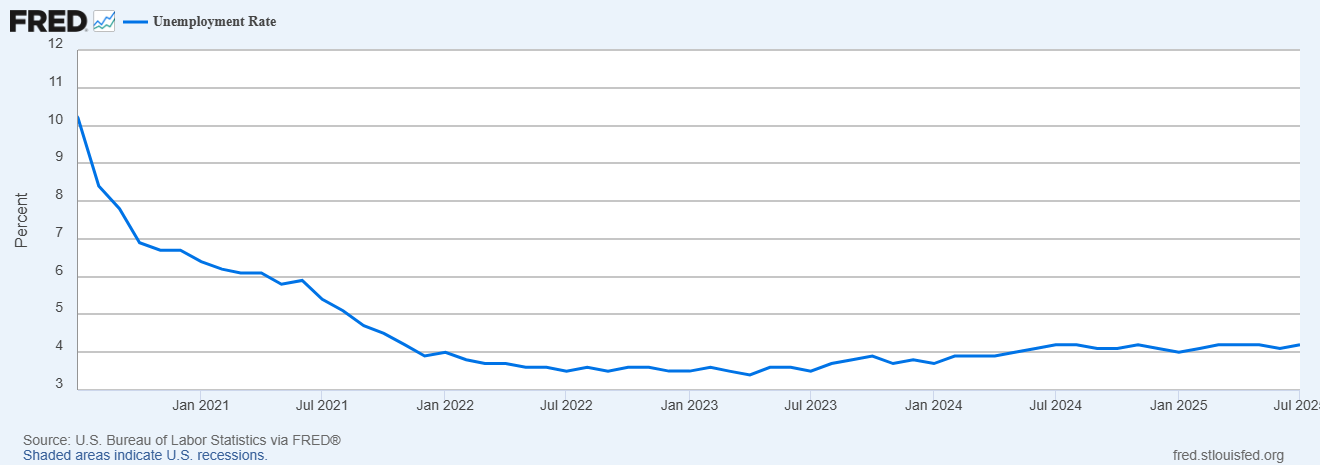

- Jobos: El desempleo todavía está raspando la parte inferior del barril. Incluso si aparecen algunas grietas en el mercado laboral, Powell aún puede afirmar que la imagen de empleos es “resistente”. Una tasa de desempleo de 4.2% está por debajo de lo que se acepta comúnmente como la “tasa natural de desempleo” del 5.0%.

- Cepo: En récords máximos. Nadie puede acusarlo de entrar en pánico en una llamada de recesión cuando el ticker del mercado está brillante.

Irónicamente, Powell tiene el camuflaje perfecto. Puede cortar sin parecer que está cortando el miedo. Él puede decir: “Luchamos contra la inflación, ganamos, y ahora estamos equilibrando el crecimiento”.

La verdadera razón: fragilidad en todas partes

Los verdaderos conductores no están en los titulares. Se esconden en la fontanería, como una pitón reticulada esperando el momento adecuado para saltar y luego apretar.

Las empresas estadounidenses se atiborraron de dinero gratis durante más de una década. Emitieron montañas de bonos con rendimientos de tierra. Pero esos vencimientos están vencidos. Rodarlos al 5–6% en lugar del 2% es un restricción de cámara lenta. Powell sabe que una o dos grandes bancarrotas en cascada a través de los mercados crediticios como Wildfire.

¿Recuerdas Silicon Valley Bank y el pánico de la banca regional de 2023? Eso no fue un “único”. Los bancos todavía están sentados en montones de bonos del Tesoro de EE. UU. Submarino, gracias a las tarifas más altas para los largos. Mantenga los tornillos apretados durante demasiado tiempo, y otra ronda de fallas no solo es posible, es probable, y tal vez incluso, inevitable.

Otros bancos centrales, el BCE, Boe e incluso partes del mundo emergente, están inclinados. Si Powell mantiene las tasas de Estados Unidos significativamente más altas que las suyas, el dólar se fortalece. Y un dólar demasiado fuerte aplasta a las exportaciones, los martillos emergentes de los mercados y hacen que la deuda denominada a nivel mundial no sea de una deuda denominada en USD. Esa es una receta para el caos financiero, ¿y adivina quién es culpado por ello?

Powell no quiere que ninguno de esos titulares aterrice en octubre o noviembre, semanas antes de que vote América (incluso en un conjunto de elecciones aparentemente sin sentido).

El elefante político en la habitación

No fingamos que los banqueros centrales viven en un mundo monástico por encima de la política. Cada movimiento de Powell se juzga a través de la lente de Washington.

¿Quiere ser recordado como el tipo que destruyó la economía en el primer año de la segunda administración de DJT? Difícilmente.

Incluso si a Powell no le gusta Trump, y no lo hace, Powell no quiere que la Fed se arrastre aún más a la máquina que abarca el barro. Un corte de septiembre le permite decir:

“Hicimos nuestro trabajo. La inflación está bajo control. Ahora nos estamos ajustando para apoyar el crecimiento”. (Y Donald, ahora puedes cerrar tu agujero de pastel).

Ese es un sonido apolítico que Powell puede vender a ambos lados del pasillo.

Pero no se deje engañar, es tan político como parece.

El powell puso

La Fed ha entrenado a Wall Street como el perro de Pavlov. Supera la campana y la calle saliva para el estímulo.

Al cortar en septiembre, Powell mantiene vivo a la “Fed Put”. Las acciones pueden estar en los registros ahora, pero todos saben que no permanecerán allí para siempre. Al facilitar la política ahora, Powell le indica a Wall Street: “No te preocupes, te hemos respaldado”.

Es un juego de confianza. Y a Wall Street ama los juegos de confianza. La liquidez sigue fluyendo, las OPI siguen llegando y los diferenciales de crédito se mantienen apretados.

Eso es lo que realmente le importa a la Fed. Olvídate de Main Street. Esto se trata de Wall Street.

¿Por qué no cortaría?

Esa es la mejor pregunta. Por qué no ¿Powell cortó en septiembre?

- ¿La inflación es demasiado pegajosa? No, puede fallar los números lo suficiente como para reclamar el progreso.

- ¿Es el desempleo del desempleo? No, el mercado laboral todavía está apretado.

- ¿El mercado de valores está colapsando? Todo lo contrario, es eufórico.

No hay costo para cortar ahora. Pero hay un enorme riesgo en no cortar. Algo se rompe (deuda corporativa, bancos, mercados globales, y Powell es el hombre en el gancho.

El corte le compra seguro en forma de espacio para respirar.

Rimas de la historia

Piensa. Greenspan redujo las tasas agresivamente a mediados de los 90, incluso cuando los mercados estaban espumosos, porque temía que la “exuberancia irracional” pudiera voltear el pánico irracional. Bernanke redujo a cero después de que explotó la crisis financiera. Yellen trató de normalizar pero se dobló en el primer signo del estrés del mercado.

Powell no es diferente. Él caminó tarde, cortó tarde y siguió la manada en cada paso del camino. Septiembre no será un acto audaz de liderazgo. Será otro ejemplo de Powell inclinándose a la presión y encontrar una justificación después del hecho.

Envolver

La verdad es simple: Powell es el recado de Wall Street.

El mercado de valores en su punto más alto no es una razón no para cortar. Es la portada perfecta. Puede decir que la economía es fuerte, la inflación es domesticada y, por lo tanto, la Fed tiene “espacio para adaptarse”.

Mientras tanto, bajo el capó, la bomba de deuda, los bancos temblan y el dólar se avecina sobre los mercados emergentes frágiles. Powell lo sabe. Lo sabes.

Y es por eso que, en septiembre, no te sorprendas cuando Powell entrega exactamente lo que el mercado espera: un corte amable envuelto en la jerga tecnocrática sobre el “equilibrio” y la “resistencia”.

No es coraje. No es previsión. Es la autoconservación.

El Powell Put, anteriormente conocido como Greenspan Put, Bernanke Put, y Yellen Put, vive.