La última orden del Tribunal Superior de Delhi ha cambiado el alcance de la imposición de leyes de dinero negro a las personas obligadas a permanecer en la India. Este desarrollo ha creado dificultades para el Departamento de Ingresos. Porque a las personas se les prohíbe salir del país, incluidos los refugiados deportados, los que incumplen según la circular, los sospechosos extraditados o los que cooperan con agencias de investigación. No se les puede obligar automáticamente a revelar detalles de sus cuentas bancarias, negocios o activos en el extranjero.Según un informe de ET, el Tribunal Superior de Delhi suspendió la orden del Departamento de Impuestos sobre la Renta del empresario Rajiv Saxena, con sede en Dubai, que fue extraditado a la India en enero de 2019, en relación con el caso. AgustaWestland facilitará información sobre sus activos en el extranjero

¿Qué significa la orden del Tribunal Superior de Delhi?

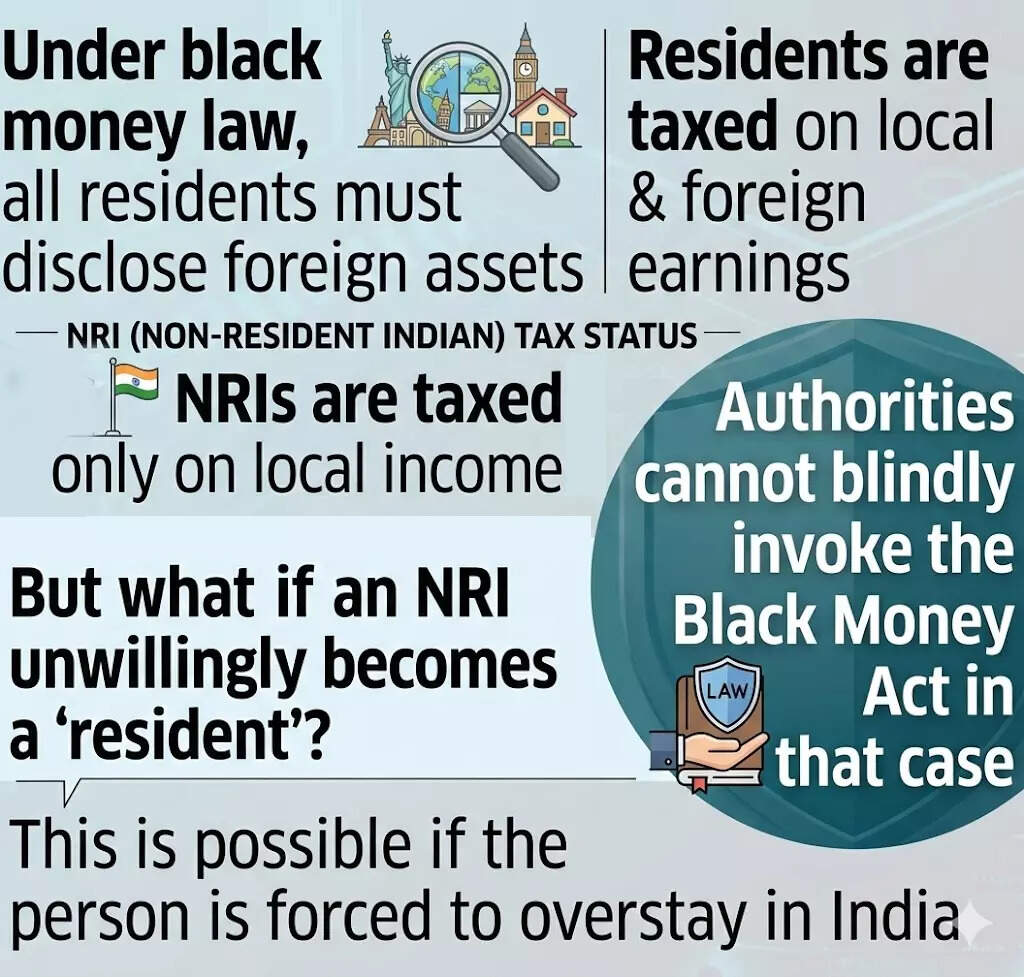

Como resultado, los funcionarios fiscales no pueden utilizar de forma rutinaria la Ley de Dinero Negro (BMA) simplemente porque una persona es tratada como “residente” después de permanecer en la India durante más de 181 días en contra de su voluntad. Según la Ley de Impuestos y Dinero Negro (Ingresos y Activos Extranjeros No Divulgados) de 2015, vigente desde el 1 de julio de 2015, las personas clasificadas como residentes deben revelar sus activos en el extranjero en sus declaraciones de impuestos.

El Departamento de Ingresos sostiene que la Ley del Impuesto sobre la Renta no diferencia entre residencia voluntaria e involuntaria. Sostuvo que, dado que el peticionario residía en la India desde el 30 de enero de 2019 en adelante, debería ser considerado residente. Por lo tanto, se rige por las disposiciones de la ley de dinero negro.El tribunal señaló que si durante el proceso se determina que el peticionario no califica como residente no podrá procesarlo bajo la Administración Metropolitana de Bangkok.Según la Ley del Impuesto sobre la Renta, los residentes están obligados a pagar impuestos sobre los ingresos obtenidos tanto en la India como en el extranjero. Mientras que los indios no residentes no tienen que pagar impuestos sobre sus ingresos en el extranjero. Aunque el Departamento de Hacienda había buscado información sobre los activos extranjeros de Saxena, tratándolo como a un residente, no se ha emitido ninguna orden oficial sobre este asunto.Esto plantea la cuestión de si Bangkok puede gestionarlo o no. Si no se incluye el período de estancia involuntaria en esta situación la persona se considera no residente. y las reglamentaciones de Bangkok no se aplican a los no residentes. Bangkok fue iniciada por el gobierno para centrarse en la lucha contra la corrupción. Su objetivo es modificar las limitaciones de la Ley del Impuesto sobre la Renta. y permitir la tributación de la riqueza no declarada mantenida en el extranjero. Esto incluye fondos depositados en cuentas bancarias suizas y extranjeras. Activos mantenidos a través de un fideicomiso discrecional en un paraíso fiscal. y acciones de empresas que no cotizan en bolsa cuyos verdaderos beneficiarios reales permanecen ocultos.

Lo que dicen los expertos legales:

“La vida involuntaria puede tener muchas razones, incluida la revocación del pasaporte”, dijo Ashish Karundia, fundador de Ashish Karundia & Co, con sede en California. “No parece haber ambigüedad en las intenciones del departamento. Esto se reconoció claramente en las circulares emitidas núms. 11/2020 y 2/2021 al no establecer una exención general. Permite una relajación limitada caso por caso, incluso durante la pandemia de Covid-19, cuando el movimiento está restringido. Y muchos no residentes están atrapados aquí”.Las autoridades tributarias parecen opinar que brindar asistencia fuera de circunstancias verdaderamente excepcionales socavaría el marco legal. Este enfoque puede dar lugar a que determinadas personas no tengan una residencia fiscal reconocida en ningún país. Como resultado, esas personas no tienen estatus de recaudación tributaria efectiva. Éste es un resultado que no está previsto ni previsto en la Ley del Impuesto sobre la Renta, afirmó. Como el departamento siguió una política de caso por caso en ese momento, muchos NRI que no pudieron viajar al extranjero durante la pandemia tuvieron que comunicarse con las autoridades fiscales en relación con su estatus de residencia.Ashish Mehta, socio del bufete de abogados Khaitan & Co, dijo a ET que la Ley de Dinero Negro no prevé un proceso separado para decidir el estado de residencia. En cambio, se basó en todas las clasificaciones prescritas en la Ley del Impuesto sobre la Renta de 1961 en virtud de estas disposiciones. La residencia está determinada principalmente por el número de días que una persona ha estado presente en la India. Señaló que esta clasificación proporcionaba el marco básico para determinar las obligaciones tributarias y los requisitos de divulgación relacionados con los ingresos y activos extranjeros. También señaló que la BMA no tardará en entrar en vigor. El Tribunal Superior de Delhi, en su sentencia de 2015 en el caso Suresh Nanda, dictaminó que el período de estancia obligatoria o involuntaria en la India debería excluirse del cálculo de la duración de la comparecencia para determinar el estatus de residencia.

{kind=link}