En esta nota, miro principalmente los futuros de ASX. Como se discutió en el fondo, los precios de los futuros a menudo se establecen por las tasas de interés y los costos de almacenamiento, pero los futuros de electricidad deben reflejar la opinión del mercado.

Sin embargo, tengo mis dudas. No veo mucha liquidez en el mercado de futuros, y cuanto más adelante lo mire (hasta junio de 2029), menos liquidez hay.

Si tomó futuros al pie de la letra, se espera que los precios de la electricidad permanezcan estables durante los próximos 3-4 años. No hay evidencia de que los comerciantes piensen que Ering se cerrará en ese momento, y solo evidencia débil de que Yallourn cerrará. Alternativamente, un optimista podría decir que cerrar las estaciones no afectará los precios.

En esta nota, no especulo, ja, ja, en las muchas razones por las cuales los jugadores en el mercado de futuros pueden querer que los precios sean altos o bajos, pero creo que es importante entender que los gravátiles mantienen grandes escritorios comerciales y que los generadores operarán o no operarán para beneficiar la posición general.

Dime que no es así, nada cambia en el futuro

Creé varias visualizaciones de futuros. La complejidad surge porque hay muchos cuartos, y cada uno cotiza durante un par de años.

Para este ejercicio, he elegido una vista en cadena.

Esto toma el precio medio al que ha negociado el futuro (algunos han estado cotizando más tiempo que otros) y muestra la desviación estándar de la negociación alrededor de ese trimestre en particular. La mejor manera de pensar sobre la desviación estándar es que muestra principalmente liquidez. Cuanto menos se cotiza un futuro, menor es su volatilidad.

Sin señales de cierre de correos, sin signos de nada mucho

Los futuros de NSW representan esencialmente un mundo donde nada cambia. Es difícil para mí pensar que Eraning, el generador de carbón más grande del país, podría cerrar en 2027 o incluso en 2029 y el precio de la electricidad no cambiaría de lo que históricamente era.

Esta trama muestra el comercio en los últimos dos años en los futuros del trimestre de junio. Junio es típicamente un trimestre de precio más alto en estos días, ya que la generación solar es más baja.

Si el mercado esperara que Ering se cerrara, podría esperar que los futuros 2028 y 2029 sean más altos que los años anteriores, pero no lo son. No solo eso, sino que el precio apenas se ha movido para cada contrato, lo que parece poco probable.

Supongo que se podría argumentar que el mercado vio el cierre de ering cuando los precios se establecían en mayo-julio de 2024, pero desde entonces todos se han relajado.

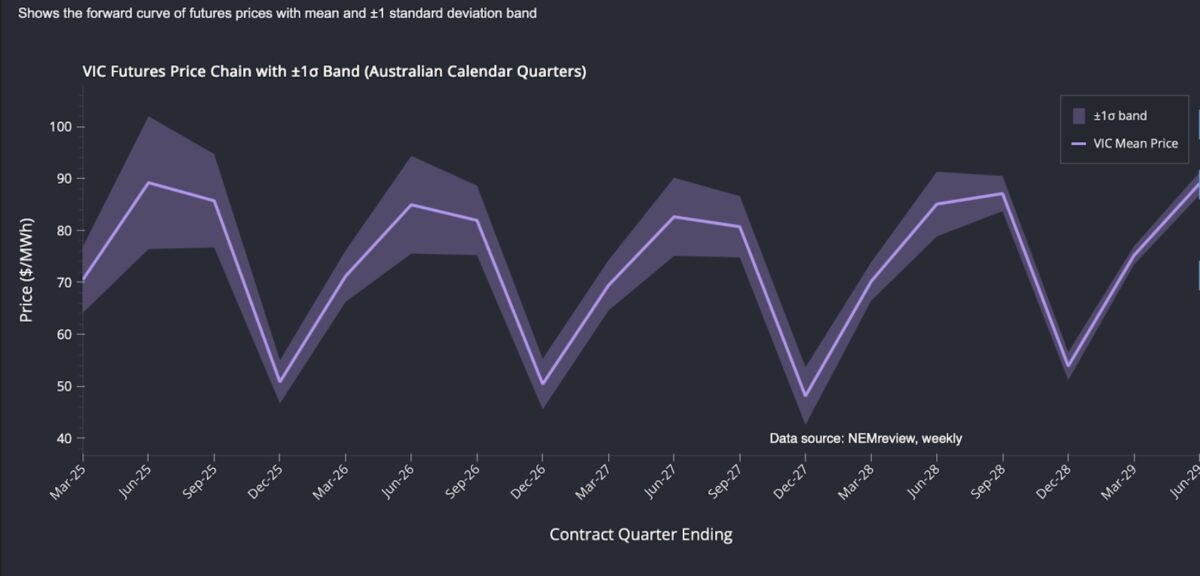

Victoria

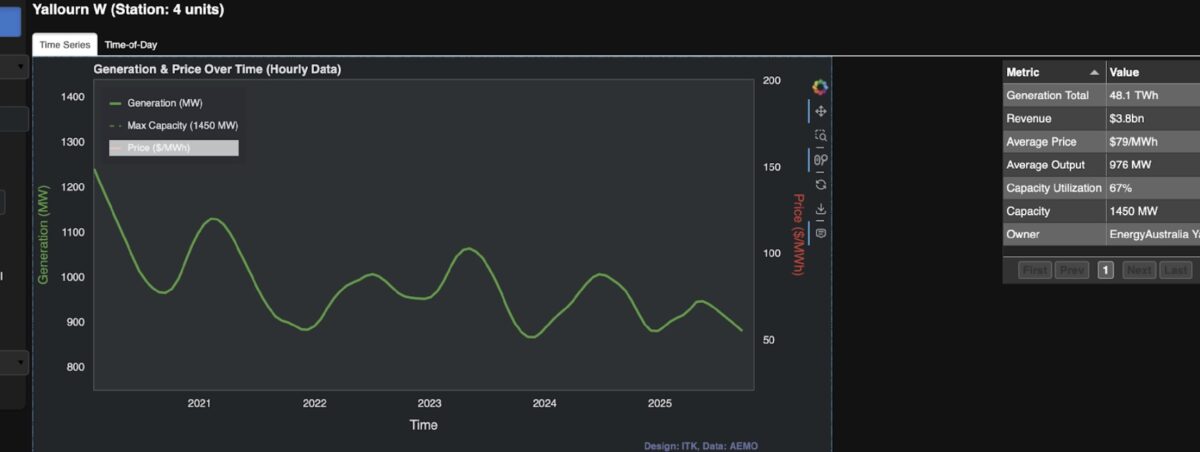

Yallourn, que produce menos electricidad cada año, se cierra en 2028. Hay algunas indicaciones en el futuro victoriano de que esto podría suceder, aunque la liquidez en 2029 es muy baja.

Mirando el trimestre 2028 de junio, el precio es de $ 90/MWh con algún volumen negociado, y ese valor se ha mantenido relativamente constante durante un año.

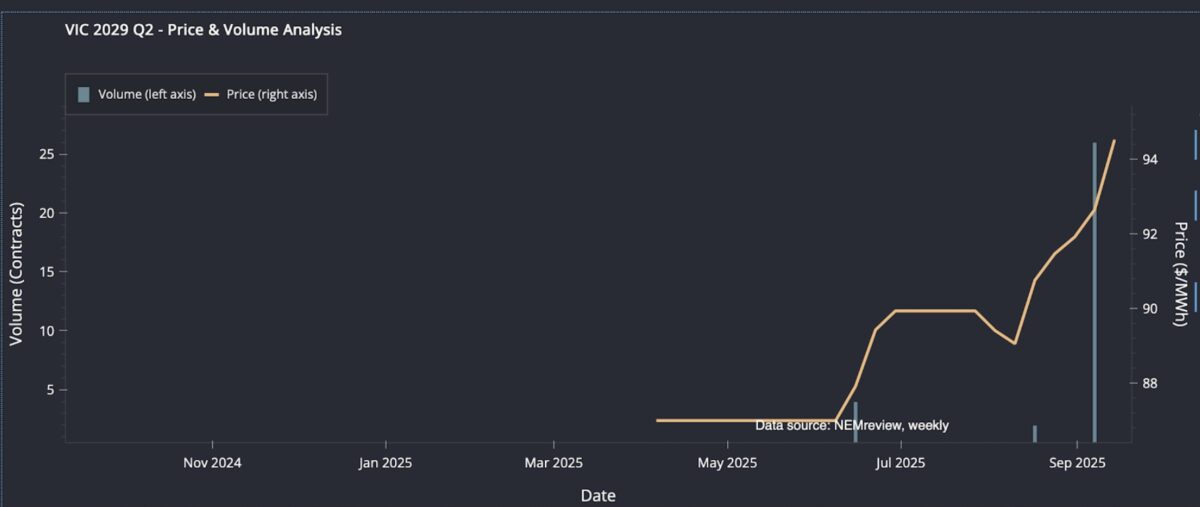

En cuanto a 2029 Q2, con un volumen muy delgado, el precio es de alrededor de $ 94 en este momento.

La producción de Yallourn ha disminuido en los últimos cinco años, pero probablemente no más que la de Lyb. Si bien nunca confío plenamente con los datos que recopilo, esto es lo que muestra para Yallourn. La tabla muestra el agregado durante cinco años, no el promedio anual.

Por ejemplo, LYB, una planta que supuestamente se ejecuta hasta la década de 2040 que tiene que comprar carbón de Lya Mines, muestra lo siguiente:

Hay una disminución, pero la utilización de la capacidad ha subido al 87% y el precio promedio alcanzado es de $ 6/MWh más alto que Yallourn.

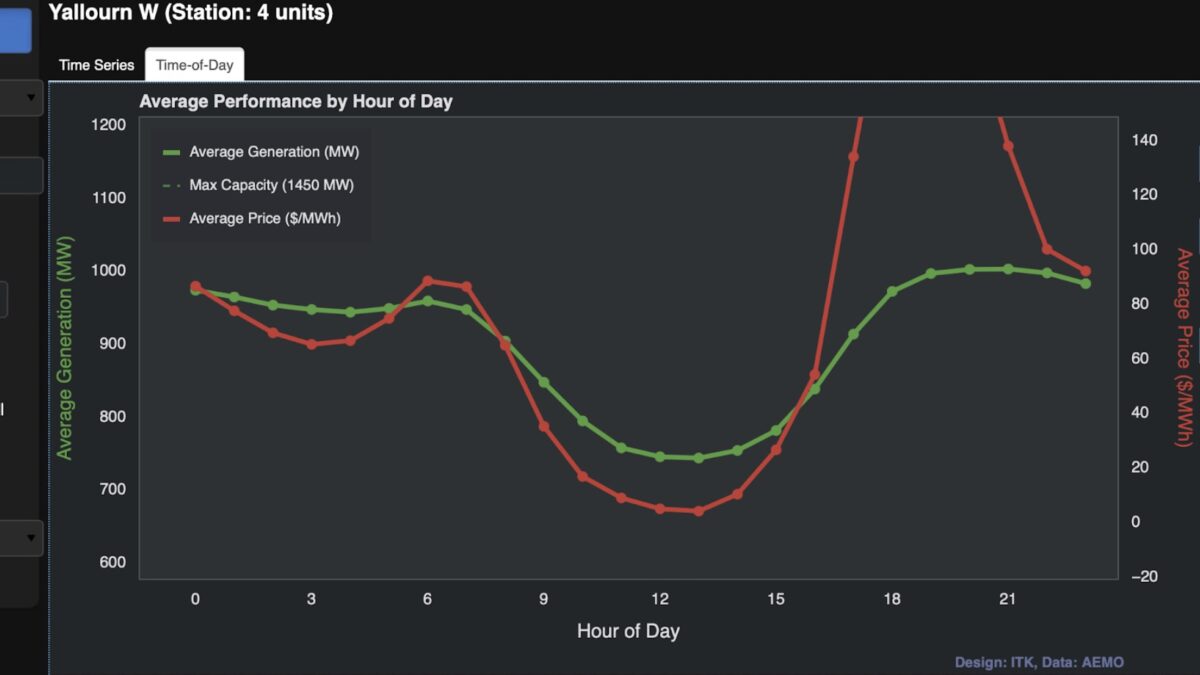

Sospecho que Loy Yang B invirtió capital para gestionar la reducción mejor que Yallourn, evitando así algunos de los precios bajos del mediodía que Yallourn captura. Pero podría estar equivocado. Si bien esto se está saliendo del tema de los futuros, aquí está la trama de hora del día LYB durante los últimos 365 días.

Compare esto con la rampa más suave de Yallourn:

Queensland

Queensland es interesante porque su patrón de precios trimestral difiere de los estados del sur. También hay una tendencia suave hacia abajo.

La estacionalidad trimestral me sorprendió, pero al mirar la historia, hay cierto apoyo para los picos de precios alrededor de diciembre y enero en Queensland.

Fondo

El comercio de futuros es un tema financiero completo, aunque sin duda hay muchos comerciantes de futuros de finas que no tienen experiencia en finanzas. Los comerciantes no nacen, en mi experiencia.

Como recordatorio:

A contrato de futuros es un acuerdo legal entre dos partes para comprar o vender algo (como petróleo, trigo o incluso un índice de acciones) a un precio fijo en una fecha fija en el futuro. A diferencia de una promesa simple, es un contrato estandarizado que se negocia en un intercambio, lo que facilita que las personas comercien y que los precios sean claros. Las empresas a menudo usan futuros para protegerse de cambios repentinos de precios (por ejemplo, una bloqueo de la aerolínea en los costos de combustible), mientras que los inversores pueden usarlos para tratar de beneficiarse de donde creen que los precios se dirigen.

En este caso, estamos hablando de la electricidad de Baseload, que se negocia a 1 MW por contrato. El contrato es por un año o una cuarta parte. En esta nota, me concentro en los cuartos, pero muestro datos para años financieros (que termina el 30 de junio). Construyo el número de FY como el promedio de precios de los cuatro trimestres que componen el año. Donde muestro volúmenes, los volúmenes para su información son la suma de los contratos que se negocian cada trimestre.

Un cuarto contiene 2160 horas. Entonces, si compro un contrato de 1 MW a $ 10 y el precio spot de carga fija durante el trimestre promedia $ 100/MWh, entonces recibiría $ 90 * 2160 = $ 194k. De hecho, los futuros de ASX se establecen diariamente y usan margen de Mark-to-Market, pero no nos preocupemos por esos detalles aquí. Realmente no estoy en esas cosas yo mismo.

Los datos que uso provienen de los excelentes conjuntos de datos de Roam Global. He usado promedios semanales para precios y totales semanales para volúmenes. Podría mirar el interés abierto, pero eso es por otro día.

Falacias en el comercio de futuros: costo de transporte

Para muchos productos, el precio que se muestra en un contrato de futuros no refleja necesariamente las expectativas sobre el precio del pronóstico. La razón simple es que los futuros están relacionados con los precios de los puntos por los costos del transporte.

Digamos que es enero y el futuro de petróleo para febrero es de $ 100, mientras que puede comprar petróleo hoy por $ 90. Si el costo de almacenar el petróleo más el costo de interés de un mes es inferior a $ 10, entonces ese es un buen comercio. Entonces, el precio en un mes se establece al precio de hoy más el costo de transporte.

Si mañana aumenta el precio spot, el precio de los futuros aumentará un poco más. Si el precio spot cae, el precio de los futuros también caerá, generalmente un poco menos a medida que el costo de transporte se ha reducido.

Contango y retroceso

Cuando los precios de los futuros están por encima de los precios spot, el término de la industria es contango. Eso es lo que pienso como el estado natural de las cosas debido al costo de transporte.

Sin embargo, si por alguna razón la gente quiere su petróleo o lana hoy y no le importa el futuro, entonces el precio spot está por encima del precio de futuros y se dice que el mercado está en retroceso. Keynes aparentemente creía que los productores quieren cubrir vendiendo futuros, pero solo los especuladores serían compradores, y exigirían una recompensa para comprar. Por lo tanto, el estado natural de las cosas fue atrasado.

La electricidad no tiene costo de transporte, por lo que no es un futuro tradicional

Debido a que la electricidad generalmente no se almacena durante tres meses (aunque un día podría ser), los futuros de electricidad Baseload pueden no tener un precio de la misma manera que la mayoría de los productos.

Un artículo académico desde 2008 dijo:

El La curva de avance refleja principalmente expectativas (Estacionalidad, costos de combustible y carbono, hidrología, interrupciones) Además, la presión de cobertura/Premia de riesgo de minoristas (largos naturales) y generadores (pantalones cortos naturales). Esperar que Seguimiento de un lugar promedio esperado para el período de entrega, con una prima/descuento que se mueve con el riesgo de espiga y la incertidumbre de la demanda.

Pero desde 2008, ha habido mucho más integración vertical de caballeros. Los minoristas independientes poseen menos del 30% del mercado, y los PPA directos con grandes usuarios como fundiciones de aluminio significan que la demanda de este tipo de cobertura en Australia es baja.

{kind=link}

{kind=link}