Los EV toman una participación récord del 98.9% en Noruega – Tesla Model Y domina

Apoyar el trabajo de CleanTechnica a través de una suscripción de subsistencia o en rayas.

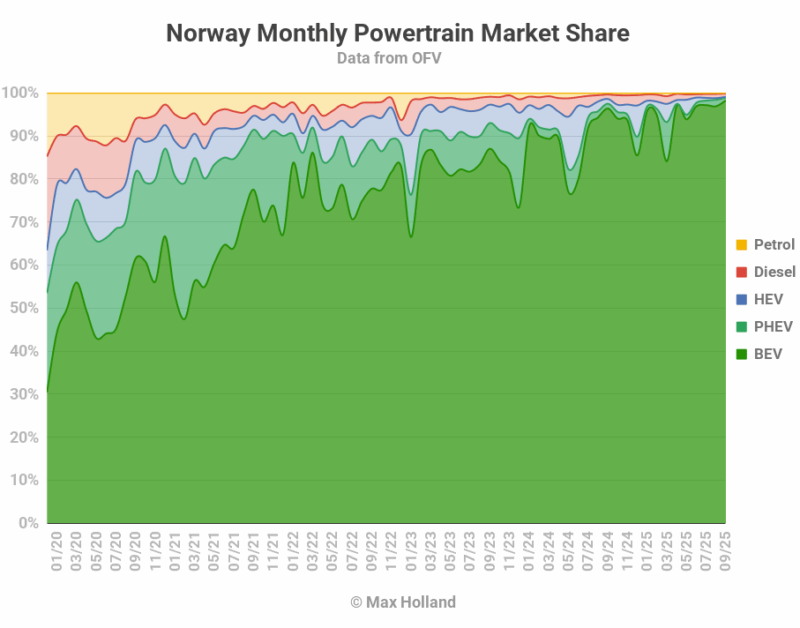

Septiembre Los EV complementarios tomaron un récord de 98.9% en Noruega, frente al 97.5% año tras año. BEVS solo tomó una participación del 98.3%, también un récord. El volumen automotriz general fue de 14,329 unidades, un 11% interanual. El Tesla Model Y fue el vehículo más vendido.

El mercado automotor de septiembre vio a los EV combinados tomar una participación récord del 98.9% en Noruega, que comprende 98.3% de electricidad completa (BEV) y el 0.6% de híbridos de complemento (PHEV). Estos se comparan con cifras YOY de 97.5% combinadas, 96.4% BEV y 1.1% PHEV.

Este es el cuarto mes consecutivo de participación récord combinada EV, y el tercer mes consecutivo de participación récord de BEV. Todo esto sugiere que los ajustes fiscales que llegaron a principios de abril han tenido su efecto deseado para desincentivar aún más a otra cosa que las compras de BEV.

En términos de los motores de trenes residuales, los PHEV (0.6%de participación) son ahora más populares que los HEV (0.2%) y solo de gasolina (0.2%), lo que parece racional. Desafortunadamente, los trenes motores de diesel (0.7%) todavía están ocasionalmente por delante de PHEV. Sin embargo, esto probablemente solo refleja que algunos segmentos de nicho todavía tienen pocos modelos BEV o PHEV en oferta, combinados con el hecho de que los diesel tienen un probado y probado. Imagen de confiabilidad Para algunos compradores, que pueden ser muy valorados en ciertos casos raros “por si acaso”.

La existencia de estos nichos difíciles de alcanzar es común en las transiciones tecnológicas, donde los casos de uso marginal a menudo valoran la confiabilidad, la adaptación y la previsibilidad sobre las ventajas de la tecnología más nueva. Aún así, con solo el 0.7% del mercado (y disminuyendo gradualmente), las ventas solo por diesel no son algo sobre lo que preocuparse demasiado. En mi opinión, los compradores de diesel no deben ser penalizados en general (por ejemplo, por impuestos cada vez más altos) sin comprender sus necesidades y por qué las opciones de EV se perciben como que aún no son adecuadas para ellos (por razones de infraestructura o de otra manera). En la plenitud del tiempo, los avances adicionales en la tecnología BEV (o PHEV), e incluso una infraestructura de carga más ubicua y confiable, probablemente se encargarán de las necesidades y preocupaciones de estos usuarios.

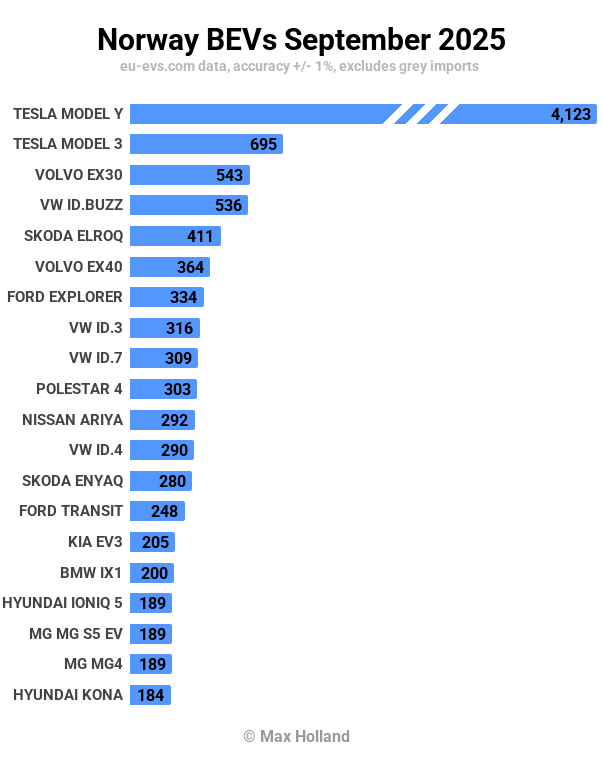

Modelos más vendidos

El Tesla Model Y fue una vez más el auto más vendido en Suecia, con un enorme 4,123 unidades vendidas en septiembre. Esto representaba alrededor del 29% de todo el mercado automotriz, y más que los siguientes 10 modelos combinados.

Su hermano, el Tesla Model 3 llegó en segundo lugar, con 695 unidades. En tercer lugar estaba el Volvo Ex30, con 543 unidades.

La mayoría de las 20 caras principales son familiares, sin que los recién llegados se unan a los 20 principales. Se produjeron algunas variaciones mensuales normales en la clasificación, especialmente de aquellas marcas que entregan a este mercado en volumen irregular (por ejemplo, Tesla, Polestar, Volvo, MG).

En cuanto a las actuaciones notables, el Skoda Elroq (que debutó en febrero) continuó subiendo constantemente, alcanzando su rango más alto de 5to en septiembre, con un volumen récord de 411 unidades. Este es un gran resultado para Skoda.

El Ford Explorer vio su mayor volumen del año, con 334 unidades (y séptimo lugar). El Polestar 4 también vio su volumen más alto (303 unidades), y tomó un décimo lugar raro. Sin embargo, como se aludió anteriormente, las entregas de Polestar son altamente erráticas (con un promedio de 75 unidades mensuales en julio y agosto). Podemos atribuir a los elevados números de Polestar 4 de septiembre hasta un envío de explosión temporal para ponerse al día con una cartera de demanda, en lugar de indicar un mayor nivel de demanda sostenida.

Hubo un par de debutantes de Bev en septiembre. MG Motor lanzó sus nuevos modelos IM5 e IM6, con 20 y 24 unidades respectivamente. Estos son grandes vehículos de segmento electrónico, siendo el IM5 un sedán, y el IM6 un SUV. El IM5 comienza desde 399,000 NOK (€ 34,360) para la batería base de 75 kWh (100 kWh opcional), y el IM6 de 489,900 NOK (€ 42,200), viene como estándar con la batería de 100 kWh.

Estos nuevos MG tienen precios asequibles para vehículos de segmento electrónico, especialmente dada la velocidad de carga de ~ 400 kW de las variantes de 100 kWh. Para obtener más información técnica sobre estos nuevos modelos, verifique El informe del Reino Unido de juliocuando debutaron allí. Puedo ver que el SUV IM6 potencialmente está funcionando bien en Noruega, así que vigilemoslos.

La otra mitad de debut fue para la próxima camioneta Isuzu D-Max, aunque solo registrar una sola unidad para probar por ahora, ya que el D-Max tendrá su lanzamiento comercial adecuado a principios de 2026. Hemos cubierto las especificaciones básicas del D-Max en las Informe de agosto del Reino Unidoasí que eche un vistazo allí para obtener más detalles.

Hablando de camionetas BEV, el KGM Musso aumentó de su volumen de debut de agosto de 5 unidades, hasta 29 unidades en septiembre, un fuerte comienzo para dicho vehículo de nicho. El Maxus Eterron había visto unidades de sala de exposición en junio, pero las primeras entregas de clientes en agosto (5 unidades), y aumentó a 15 unidades en septiembre. Echar un vistazo a Informe del mes pasado Para una comparación entre estas dos pastillas. En resumen, el Musso es una camioneta un poco más modesta que el Eterron, pero aún ofrece mucha utilidad y rango para muchos usuarios, y a un precio mucho más bajo (desde 469,900 NOK€ 39,900).

El nuevo Mercedes Cla, que debutó en agosto con 8 unidades, subió a 27 unidades en septiembre. Basado en su rápido aumento en la vecina Suecia (ya cerca del top 20 después de solo 2 meses a la venta), el CLA podría tener mucho más que subir en Noruega también.

El otro recién llegado de agosto, el Renault 4, aumentó a 28 unidades en septiembre, y subirá más alto desde aquí, potencialmente cerca del top 20 en algún momento. Su hermano el Renault 5 ya está viendo más de 100 unidades por mes, y clasificando alrededor del 30, con espacio para crecer aún más. El Renault 4 se basa en la misma plataforma, pero en una forma de SUV 10% más grande, que es mejor para las preferencias noruegas. El Renault 4 podría ser, por lo tanto, el mejor vendedor de los dos. Vamos a vigilarlos.

En cuanto a otros BEV pequeños y afordables, la Inser Hyundai tomó el puesto 33 con 82 unidades. Es demasiado pronto para decir si sus volúmenes mensuales recientes de poco menos de 100 unidades son una meseta, o simplemente una pausa en un ascenso más largo, así que vigilemoslo. Debido a algunos problemas técnicos de dentición (que se están resolviendo), el Citroen E-C3 está pasando un momento más tranquilo, con 54 unidades en septiembre, por debajo de sus picos iniciales (más de 100 unidades) en la primavera. Todavía puede recuperarse. El byd Dolphin Surf aún no se ha lanzado en Noruega, por lo que existe la perspectiva de que los segmentos de A&B continúen creciendo en volumen (y competencia) durante el próximo año más o menos.

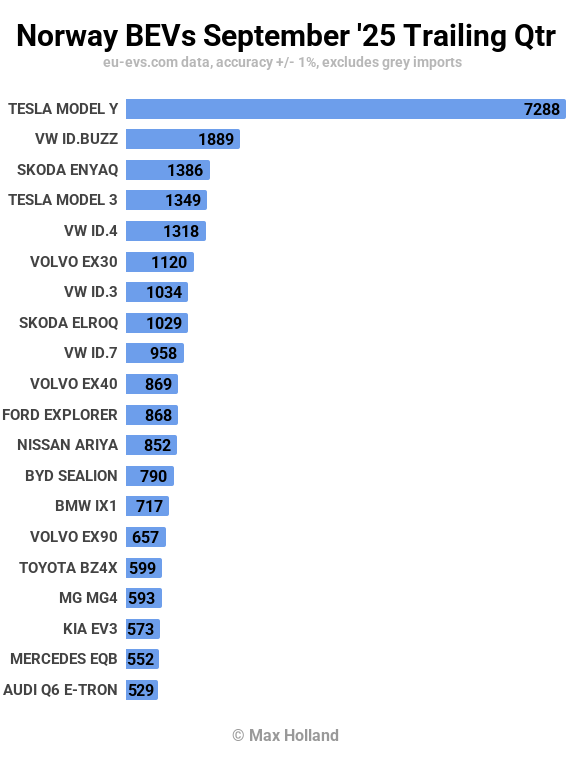

Vamos a ver las listas de cuartos de final:

Con un gran agosto y un septiembre más grande, el Tesla Model Y tiene un liderazgo monstruo, con más volumen que los siguientes 5 modelos combinados. La identificación de Volkswagen. Buzz está en segundo lugar, y el Skoda Enyaq está en tercer lugar.

El escalador más consistente es el Skoda Elroq, ahora hasta el octavo lugar, desde el 21 en el período Q2. Tiene más que escalar, y puede alcanzar el top 5 al final del cuarto trimestre (dependiendo de la asignación).

Justo fuera de la tabla, en el puesto 22, el MG S5 está mejorando constantemente (desde el 33º en el segundo trimestre), y aún puede entrar en el top 20 en los próximos meses.

También podemos esperar ver al Ford Explorer (ahora en el 11º) para potencialmente subir más en el corto plazo, en parte porque Ford generalmente tiene un impulso de fin de año para cumplir con los requisitos de emisiones de la flota.

El BEV pequeño y afordable de mejor clasificación es el Renault 5, en el puesto 32, con 312 unidades en Q3 (en comparación con las 155 unidades en el Q2). La inser Hyundai está justo atrasada en el 37º, con 233 unidades (de 164 en el segundo trimestre).

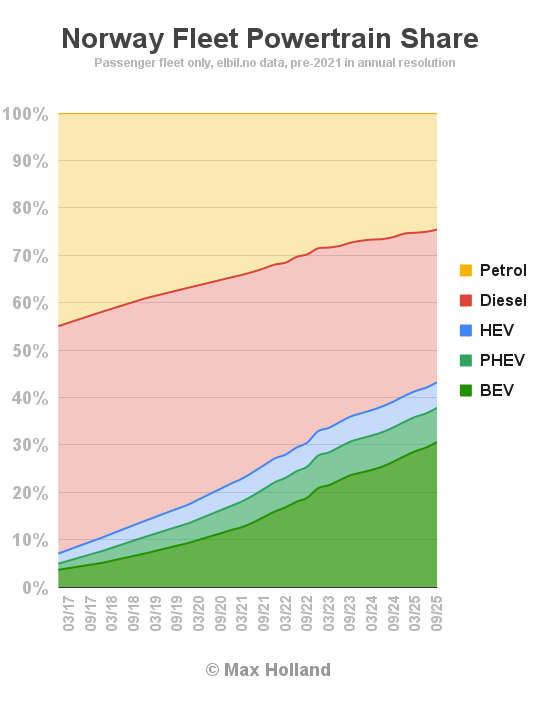

Actualización de transición de la flota

Los datos actualizados de la flota desde el final del tercer trimestre muestran un aumento constante en la participación de EV a expensas de los motores de gasolina y diesel. La participación combinada del complemento al final del Q3 era de 37.8%, con 30.6% BEV. Este es un aumento sobre la participación de Q2 de 36.7% combinada, con 29.5% BEV.

Podemos ver que la participación de BEV ha aumentado en (un poco) 1.1% durante los tres meses. Mientras tanto, PHEV Share ahora ha pasado su punto más alto (alrededor del 7,2% de la flota), porque las ventas de PHEV alcanzaron su punto máximo hace unos 4 años, y ahora han caído a solo alrededor del 1% del mercado de automóviles nuevos. Su parte de la flota alcanzó su punto máximo hace unos 18 meses, y solo disminuirá lentamente en los próximos años (en alrededor de 0.1% por año en el corto plazo), porque la mayoría de la flota de PHEV todavía es relativamente joven y no está cerca de la edad de jubilación.

Del mismo modo, la flota de HEV ya alcanzó su punto máximo en alrededor de 5.4% de participación hace aproximadamente un año, y las nuevas adiciones (ventas) de HEV han disminuido dramáticamente en los últimos 18 meses. Dado que esta flota es un poco más antigua en promedio (con los modelos Prius y los modelos similares que ya se han vendido durante algunas décadas), disminuirá a una tasa ligeramente más alta que la flota PHEV, probablemente en alrededor de 0.15% por año en el corto plazo.

Los autos más antiguos de la flota son los motores diesel (en promedio), ya que estos tenían su pico de ventas en el período 2008-2011. Siguen siendo la mayor parte de la flota, con un 32.2%, pero actualmente están perdiendo alrededor del 0.6% de participación cada trimestre (~ 2.5% por año). Esto significa que la participación de la flota de BEV (en crecimiento) superará la parte (reducida) de la flota diesel antes de finales de este año, como veremos a fin de la actualización del cuarto trimestre.

La flota de gasolina es de “edad media”. Una vez que los diesels habían aprobado sus ventas máximas en 2011, las gasolinas fueron los más vendidos hasta que BEVS los superó en 2018. Esto significa que el automóvil de gasolina promedio actualmente tiene alrededor de 10 años y todavía les quedan unos años de servicio. La gasolina actualmente posee una participación del 24.6% de la flota, y actualmente están perdiendo alrededor del 0.4% cada trimestre en promedio. Las cifras de la flota de gasolina se complican ligeramente por los desertaciones estacionales y las reegistentes de gasolina más antiguas que se usan en los meses de verano pero hibernadas durante el invierno. En general, las gasolinas probablemente caerán bajo el 20% de la flota en aproximadamente 3 años.

Tenga en cuenta que las acciones del tren motriz de flota son solo un componente de cuántos km de pasajeros se conducen anualmente por cada tren motriz. Los nuevos vehículos se conducen mucho más (KM anual) que los vehículos de 10 años, en promedio. El BEV promedio es mucho más nuevo que, por ejemplo, el diesel promedio, y el KM anual combinado de BEV ya ha superado el de los motores diesel, a pesar de que los diesel todavía son un poco más numerosos dentro de la flota.

Para ver estos efectos dinámicos y cómo se combinan para impactar la disminución de la demanda de combustibles viales, vea mi Informe de buceo profundo sobre la dinámica de la flota.

Perspectiva

Noruega continúa haciendo un progreso consistente y racional en la transición EV, con un apoyo político consistente y la aceptación del consumidor de la nueva tecnología. Solo China se acerca a la transición racional que Noruega ha sido pionera (posiblemente más impresionante porque China no es tan rica como Noruega, y tiene que construir estos autos a escala inmensa, donde Noruega simplemente puede comprarlos desde afuera, en volúmenes relativamente insignificantes). Suecia, Francia, Alemania, los Estados Unidos y muchas otras regiones, han sido erráticas, inconsistentes y, francamente, a menudo insinceras en hacer la transición.

El mercado automotriz de Noruega ha crecido 23.5% año hasta la fecha, una buena señal, ya que ese crecimiento (ahora efectivamente todos los BEV) está acelerando la transición de la flota.

Como recordatorio, las cifras macroeconómicas de Noruega suelen ser altamente erráticas debido al gran tamaño del gasto público y la influencia desproporcionada que las ventas de combustibles fósiles (y sus precios variables) tienen en las cuentas nacionales. Las últimas cifras de YOY PIB siguen siendo las Q2 2025, con un gran swing a negativo 2.1%. La inflación aumentó hasta 3.5% en agosto (datos más recientes) del 3.3% en julio, y las tasas de interés se redujeron aún más al 4% (de 4.25%) a mediados de septiembre. La fabricación de PMI aumentó modestamente a 49.9 puntos en septiembre, desde 49.6 puntos en agosto.

¿Qué piensas en el mercado automotriz de Noruega y qué puede aprender el resto del mundo del enfoque de Noruega a la transición? ¿O tal vez no poder replicar fácilmente? Sube a los comentarios a continuación para compartir sus perspectivas.

Matricularse en El sustituto semanal de CleanTechnica para los análisis en profundidad de Zach y Scott y resúmenes de alto nivelRegístrese en Nuestro boletín diarioy Síganos en Google News!

¿Tienes un consejo para CleanTechnica? ¿Quieres anunciar? ¿Quiere sugerir un invitado para nuestro podcast CleanTech Talk? Contáctenos aquí.

Regístrese en nuestro boletín diario para 15 nuevas historias de tith al día. O regístrese en Nuestra semanal en las mejores historias de la semana Si el diario es demasiado frecuente.

https://www.youtube.com/watch?v=lw4qvoykdum

CleanTechnica usa enlaces de afiliados. Ver nuestra política aquí.

Política de comentarios de CleanTechnica