Lo que significa las tasas de interés para las hipotecas, las pensiones y los ahorros

Business Reporter, BBC News

Getty Images

Getty ImagesEl Banco de Inglaterra ha reducido las tasas de interés del Reino Unido del 4.25% al 4%, el nivel más bajo desde marzo de 2023.

La tasa de interés del Banco de Inglaterra puede afectar las tasas hipotecarias y las tasas de interés en los ahorros, así como la velocidad a la que cambian los precios y cómo funciona el mercado laboral.

Esto es lo que todo eso significa para ti.

¿Qué significa la reducción de tarifas si tiene una hipoteca?

La tasa de interés del Banco de Inglaterra es lo que el banco central cobra a otros bancos que desean pedir dinero prestado.

Eso luego influye en las tasas de interés que esos bancos cobran a sus clientes por préstamos como hipotecas.

La forma en que la reducción de la tasa afectará los reembolsos de la hipoteca depende del tipo de hogares hipotecarios, y algunos podrían sentir la diferencia con bastante rapidez.

Para aquellos con una hipoteca de tasa variable estándar de £ 250,000 durante 25 años, los reembolsos caerán en £ 40 al mes, según la compañía de información financiera MoneyFacts.

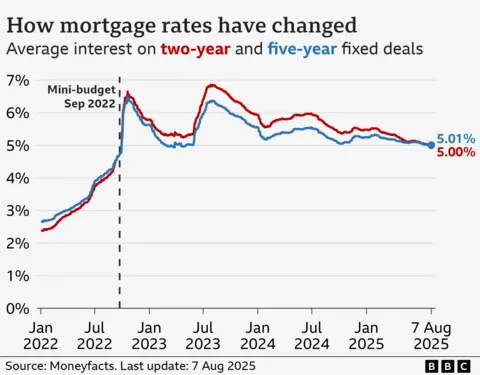

Pero la mayoría de las personas con préstamos hipotecarios tienen una hipoteca a plazo fijo de cinco o dos años. Según MoneyFacts, esas tasas de interés han seguido cayendo, alcanzando el 5.01% para los préstamos a cinco años y el 5% para los préstamos de dos años este mes.

Eso será poco consuelo para las personas que vienen de tasas bajas de cinco años de menos del 3% pronto, pero las noticias de bienvenida para aquellos que vuelven a fijar las tasas de dos años que habían sido superiores al 6% en agosto de 2023.

Lo que significa el corte de tarifa para sus ahorros

Si bien las tasas de interés más bajas son buenas noticias para los hogares con préstamos para el hogar, es una historia diferente para aquellos con ahorros.

Rachel Springall, una experta en finanzas en MoneyFacts, dijo que la tasa de ahorro promedio es actualmente del 3.5%, que es 0.42% más baja que esta vez el año pasado y se espera que siga cayendo. Ella dijo que la tasa ISA de acceso promedio de fácil acceso también había caído en un 0,46% durante el año.

“Las tasas de ahorro están empeorando y cualquier reducción de tasa base significará una mayor miseria para los ahorradores”, dijo Springall.

Según Samuel Fuller, Director de Mercados Financieros en línea, los anuncios del jueves habían “hecho dos cosas por los ahorradores, ninguna de ellas bien”.

Si bien la reducción de las tasas reduce los intereses pagados en las cuentas de ahorro, el nuevo pronóstico de que la inflación, el aumento en el precio de algo con el tiempo, aumente al 4% en septiembre también tiene un efecto.

“La combinación del aumento de la inflación y las tasas de interés descendentes reducirá el valor de los ahorros de las personas en términos reales”, dijo.

¿Cómo afecta los precios?

El trabajo principal del Banco de Inglaterra es garantizar que el Reino Unido tenga un sistema financiero estable, asegurando que los precios de los bienes y servicios utilizados por los hogares y las empresas no aumenten demasiado rápido.

El banco tiene un objetivo para mantener ese aumento en los precios, conocidos como inflación, al 2%.

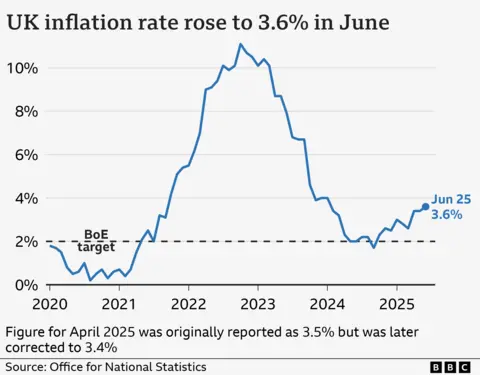

La inflación es actualmente del 3.6%, y el banco espera que alcance el 4% en septiembre.

Dentro de eso, el aumento de los precios de los alimentos es una preocupación particular, y mantener las tasas en su nivel anterior del 4.25% podría haber ayudado a mantener una tapa en eso.

Reducir la tasa de interés hace que sea más barato pedir prestado dinero que las personas puedan gastar en bienes y servicios, potencialmente robar la inflación. El aumento de las tasas de interés hace que ahorrar dinero sea más atractivo, reduciendo el gasto en la economía y reduciendo los precios.

Entonces, ¿por qué el banco continuaría y reduciría las tasas de interés si la inflación es demasiado alta?

Como señaló el Banco de Inglaterra, la inflación no es el único problema en la economía del Reino Unido.

Según su informe que publicó el jueves, la economía está luchando por crecer, y el mercado laboral está comenzando a debilitarse. Esos son factores que deberían beneficiarse de tasas de interés más bajas.

¿Cómo afecta esto a los empleos y las empresas?

El banco también habría estado pensando en el impacto en las empresas.

Una mayor inflación puede aumentar los costos operativos de las empresas, lo que significa que puede afectar las decisiones comerciales.

Por ejemplo, si el costo de hacer negocios aumenta, las empresas podrían posponer la contratación de nuevas personas o incluso reducir el personal. Cifras recientes muestran que el número de vacantes de empleo ha disminuido, mientras que la tasa de desempleo ha aumentado.

Otra cosa que las empresas pueden hacer para ahorrar dinero no es aumentar los salarios de los empleados, y el banco espera que los salarios crezcan lentamente durante el resto del año.

El crecimiento salarial lento y un mercado laboral más duro significan que los hogares tienen más probabilidades de gastar menos, lo que ayuda a reducir la inflación.

Las tasas de interés son una ley de equilibrio para el banco.

El banco espera que la inflación caiga gradualmente, y los establecedores de tasas de interés decidieron, después de largas discusiones, que en este caso reducir la tasa de interés fue el mejor movimiento.

¿Qué podría significar esto para las pensiones?

Si bien la inflación alcanza el 4% en las próximas semanas no será una buena noticia para muchos hogares y empresas, un grupo de personas podría beneficiarse: los pensionistas.

Cada año, la pensión estatal aumenta en función de cualquier cifra que sea la más alta: 2.5%, la tasa promedio de crecimiento salarial o la tasa de inflación.

Esa tasa de inflación se toma de la cifra de septiembre, que es cuando el Banco de Inglaterra espera que la inflación alcance su último pico.

Helen Morrissey, jefe de análisis de jubilación en Hargreaves Lansdown, le dijo a la BBC que si la inflación alcanza el 4% en septiembre, “entonces los pensionistas estatales en la nueva pensión estatal podrían estar en línea por alrededor de £ 9.20 adicionales por semana, mientras que aquellos en la pensión estatal básica podrían ver que aumenta alrededor de £ 7 por semana”.