Estudio de caso de reemplazo de hombro

En pocas palabras: cuando un CMS hace que los ASC sean pagaderos, el cambio es rápido, mensurable y enfocado en áreas específicas. Esto es lo que la artroplastia total de hombro puede decirnos sobre hacia dónde se dirige la combinación de sitios de servicios para cientos de procedimientos.

En julio, rompí la regla OPPS propuesta para 2026 y la llamé fiebre del oro. El primer tramo acaba de llegar: 285 procedimientos fueron retirados de la lista de pacientes hospitalizados el 1 de enero. Más de 1,400 procedimientos se eliminarán gradualmente para enero de 2028, y la mayoría de ellos serán elegibles para el programa ASC a lo largo del camino.

Pero los cambios de política no mueven los mercados por sí solos. Los cirujanos, las instalaciones y los pacientes lo hacen. Así que analizamos lo que sucedió en el terreno para un procedimiento que ya se había realizado durante esta transición: la artroplastia total de hombro (CPT 23472).

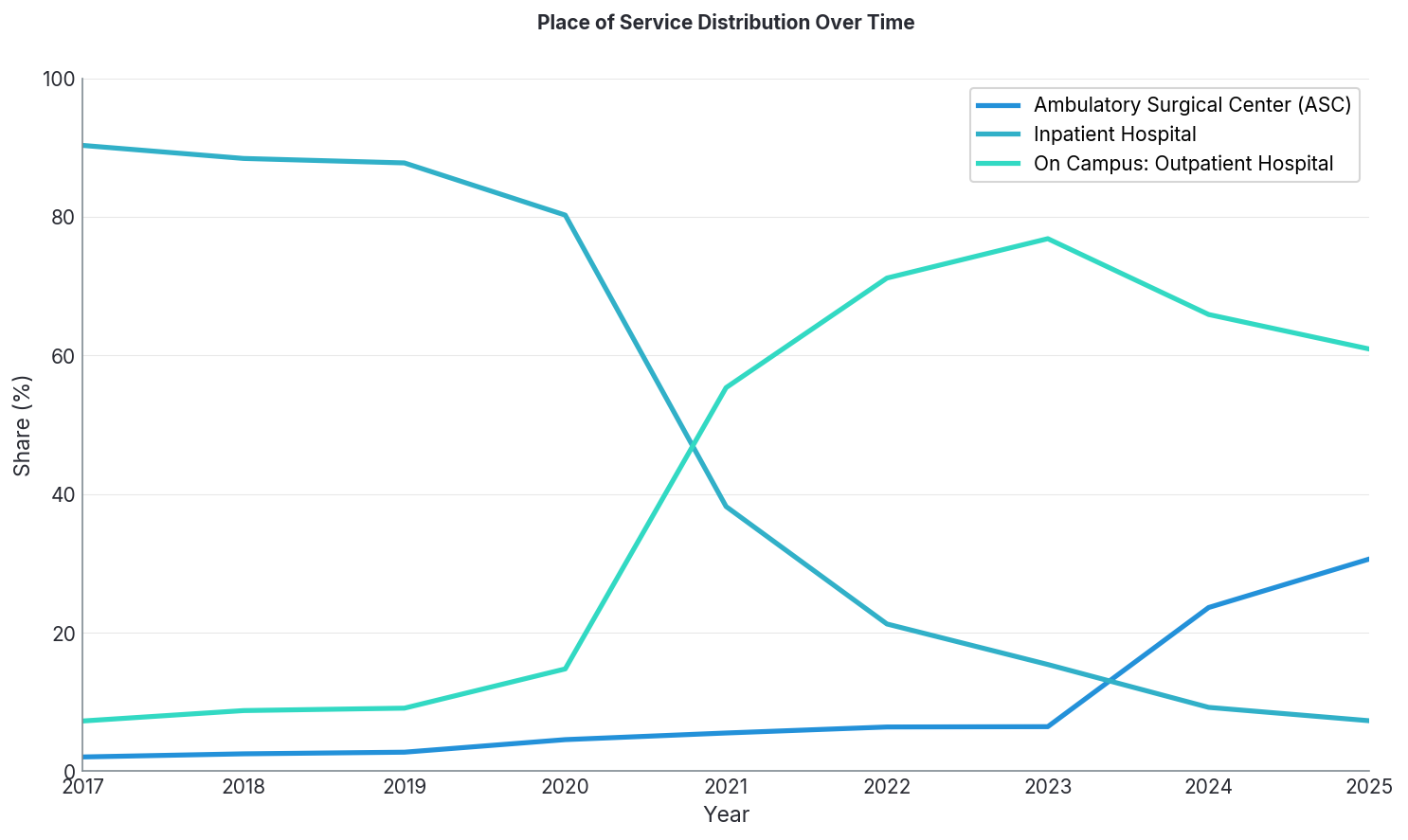

La versión corta: la participación de ASC ha pasado de menos del 10% a más del 30% en sólo dos años.

¿Qué dicen los números nacionales?

Así es como se ve la combinación de ubicaciones de servicios para la artroplastia total de hombro:

Vale la pena señalar dos puntos de inflexión.

Cuando CMS lo eliminó de la lista de pacientes hospitalizados únicamente en 2021, la tasa de pacientes hospitalizados cayó del 80 % al 38 % en un año. Las consultas externas del hospital absorbieron la mayor parte de este volumen.

En 2024, cuando comenzó la elegibilidad de ASC, la participación de mercado de ASC casi se cuadruplicó, del 6,4 % al 23,6 %. Hoy, el porcentaje supera el 30% y sigue aumentando.

Donde ocurre primero la transformación

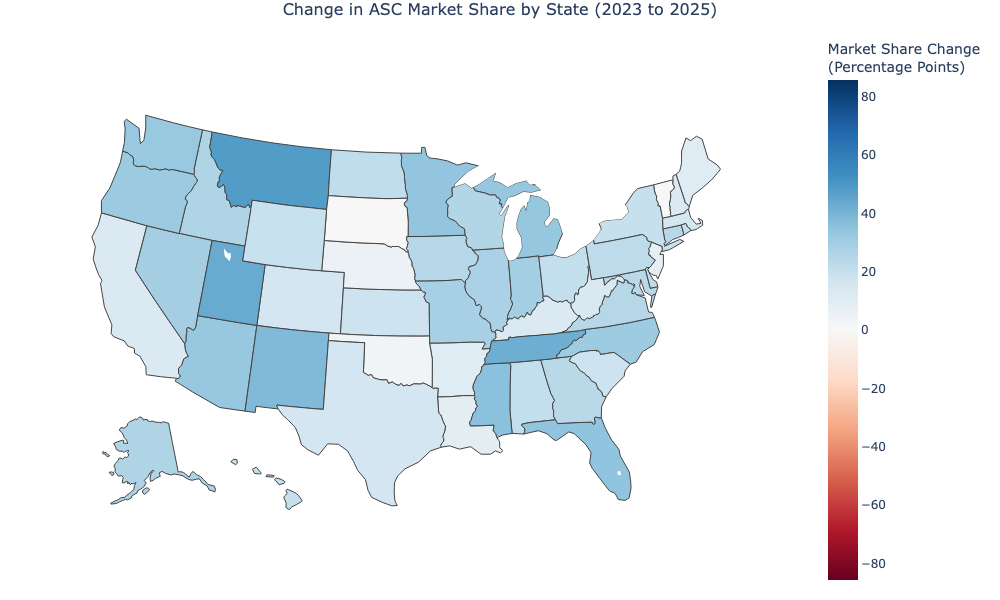

Los promedios nacionales cuentan parte de la historia, pero la adopción temprana de ASC parece desigual entre los estados.

Analizamos los volúmenes de ASC a nivel estatal para artroplastia de hombro en 2023 y nuevamente en 2025, inmediatamente después de que la elegibilidad para ASC entrara en vigor.

En términos de crecimiento de la participación de mercado, Utah y Tennessee pasaron de una participación de mercado de un solo dígito para ASC a Mayoría ASC, una renovación fundamental del lugar de atención en esos estados. Montana lideró el camino con un aumento de 48 puntos.

A continuación se muestran los 10 estados con mayor crecimiento de participación de mercado de ASC:

| Rango | estado | Cuota ASC 2023 | Cuota ASC 2025 | Aumento porcentual |

| 1 | Montana | 10,5% | 58,6% | 48,1% |

| 2 | Utah | 8,5% | 52,0% | 43,5% |

| 3 | Tennesse | 8,9% | 51,0% | 42,1% |

| 4 | Nuevo Méjico | 17,6% | 55,5% | 37,9% |

| 5 | Misisipí | 18,1% | 53,9% | 35,8% |

| 6 | Florida | 4,6% | 39,1% | 34,5% |

| 7 | Minnesota | 6,9% | 40,8% | 33,9% |

| 8 | Michigan | 8,6% | 41,9% | 33,3% |

| 9 | Arizona | 9,5% | 42,3% | 32,8% |

| 10 | Washington | 12,5% | 44,9% | 32,4% |

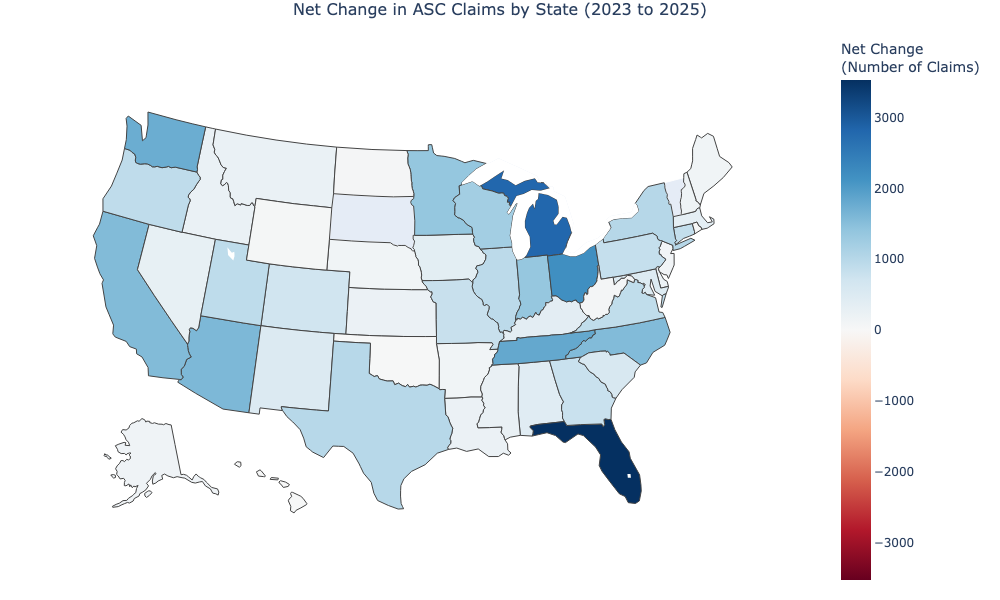

Ahora, en términos de volumen absoluto, solo Florida agregó 3500 reclamaciones más por reemplazos de hombro en el entorno de ASC en 2025 que en 2023, y eso sin los datos completos de Medicare de 2025 de CMS (que recibiremos pronto).

Estos son los 10 estados con mayor crecimiento de reclamaciones:

| Rango | estado | Reclamaciones 2023 | reclamaciones de 2025 | Cambio neto |

| 1 | Florida | 558 | 4.085 | 3.527 |

| 2 | Michigan | 826 | 3.631 | 2.805 |

| 3 | Ohio | 1,114 | 3.287 | 2,173 |

| 4 | Tennesse | 422 | 2,244 | 1.822 |

| 5 | Washington | 668 | 2,423 | 1.755 |

| 6 | Arizona | 492 | 2,092 | 1600 |

| 7 | California | 763 | 2,318 | 1.555 |

| 8 | Carolina del Norte | 256 | 1.808 | 1.552 |

| 9 | Minnesota | 360 | 1.735 | 1.375 |

| 10 | Indiana | 228 | 1.592 | 1.364 |

Qué significa esto para la estrategia empresarial y el diseño del territorio

Habrá rápidos adoptantes.

Montana, Utah, Tennessee, Nuevo México y Mississippi registraron cada uno un crecimiento de más del 35% en la participación de mercado de ASC. Puede que estos mercados no sean los más grandes en tamaño, pero se mueven rápidamente. Si tiene suficientes empleados para expandirse a nuevos territorios antes que los competidores, estos países líderes pueden brindarle una ventaja.

Habrá controladores de volumen.

Otros estados generan oportunidades por puro volumen. Florida, Michigan y Ohio representaron 8.000 procedimientos ASC más realizados en 2025 que en 2023. Si esto es una indicación de lo que vendrá con otros procedimientos, estados densamente poblados y favorables a la regulación ASC como estos representan las oportunidades de ingresos más importantes a corto plazo.

Hay un punto dulce

Las áreas de mayor apalancamiento son donde vemos volumen y crecimiento. Estados como Tennessee, Michigan y Florida están experimentando una rápida migración de sitios de atención junto con un crecimiento significativo en el volumen, lo que los convierte en fuertes candidatos para una estrategia centrada en ASC.

La artroplastia de tobillo cuenta una historia similar

También analizamos otro procedimiento, la artroplastia total de tobillo (CPT 27702), que siguió un camino similar al CMS: fuera de la IPO en 2021, pagadera en 2024.

En primer lugar, el número de reemplazos de tobillo es mucho menor que el de reemplazos de hombro, por lo que no nos hemos centrado tanto en ellos. Hubo un cambio similar en el lugar de servicio, pero fue más gradual.

Participación de ASC en cirugías de reemplazo de tobillo:

- 4,1% en 2017

- 7,2% en 2021

- 20,1% en 2025

El porcentaje de pacientes hospitalizados disminuyó del 70,4% al 8,3% durante el mismo período. La misma historia direccional, solo que a un ritmo diferente.

Entonces, ¿qué deberían hacer las empresas de hardware al respecto?

Los procedimientos de alta exclusivamente para pacientes hospitalizados mueven significativamente el mercado. La artroplastia total de hombro muestra cómo funcionan en la práctica los cambios de políticas.

Si sus procedimientos se vuelven elegibles para ASC (o lo serán en el futuro), es posible que deba reconsiderar sus supuestos de pronóstico. Los reemplazos de hombro han aumentado del 6% al 30%+ de participación en ASC en 2 años. Algunos estados han alcanzado ya más del 50% del ASC. Si los planes distritales y los modelos de cuotas suponen una deriva gradual, se está construyendo sobre una base equivocada. Más por venir sobre lo que estamos construyendo para ayudar.

Una nota sobre los datos a nivel estatal: los patrones pueden verse influenciados por la cobertura del pagador y la disponibilidad de reclamos. Utilice estas señales como señales de tendencias sólidas, no como pronósticos 100% precisos.

Acerca de Evan Knopp, jefe de estrategia de mercado

Iván Knoop Es jefe de estrategia de mercado en MedScoutdonde impulsa el posicionamiento, la estrategia competitiva y la visión de mercado para impulsar el crecimiento. Antes de unirse a MedScout, se desempeñó como CMO en Turquoise Health, director de marketing de productos en Sana Benefities y ocupó varios puestos de marketing en IBM. Evan tiene un MBA y una licenciatura de la Universidad de Texas en Austin.

")

{kind=link}