![]()

La jubilación parece cada vez más costosa para los canadienses. Porque dicen que necesitan una media de 1,7 millones de dólares para “jubilarse cómodamente”, lo que aumentará desde 1,54 millones de dólares en 2024, según un nuevo estudio del Banco de Montreal.

“Estos hallazgos indican una creciente incertidumbre sobre el futuro debido al aumento de los costos y las preocupaciones económicas que desafían los objetivos de planificación financiera a largo plazo”, dijo BMO sobre el estudio de 1.500 adultos, que se realizó a fines del año pasado. y publicado el martes

El último objetivo de ahorro para la jubilación de los canadienses es un 26 por ciento más alto que el objetivo de 1,35 millones de dólares establecido en 2019, que es cuando BMO comenzó a preguntar de cuánto pensaba la gente que tendría que vivir mientras no trabajara.

Algunas personas tienen que escalar una colina más alta de ahorros para la jubilación. Por ejemplo, los habitantes de la Columbia Británica estiman que necesitan 2,2 millones de dólares. Los habitantes de Ontario, por otro lado, le siguieron con alrededor de 1,9 millones de dólares. Los habitantes de Alberta tienen el siguiente objetivo más alto con casi 1,7 millones de dólares, seguidos por objetivos en Saskatchewan y Manitoba con 1,28 millones de dólares, Quebec con

1,24 millones de dólares

y las provincias del Atlántico con 928.000 dólares.

Pero la confianza de los canadienses en su capacidad para lograr sus objetivos está disminuyendo: el 36 por ciento admite que no espera lograrlos. Un aumento del 29 por ciento en 2024.

Además, muchas personas no reservan el 10 por ciento de sus ingresos para la jubilación. Éste es el punto de referencia, afirma BMO. Casi tres de cada 10 dijeron que ahorraron menos del cinco por ciento. Mientras que casi cuatro de cada 10 dijeron que habían ahorrado entre cinco y 10 por ciento, sólo el 21 por ciento pudo ahorrar más del 10 por ciento.

Pero la jubilación no es para todos. Esto se debe a que el 14 por ciento de los encuestados dijo que planeaba seguir trabajando.

Por generación, el 27 por ciento de los baby boomers que aún no se han jubilado dijeron que planean permanecer en el mercado laboral. Eso se compara con el 20 por ciento de la Generación X, el 18 por ciento de los Millennials y el 15 por ciento de la Generación Z.

Otro estudio se hace eco de las conclusiones de BMO de que los canadienses no creen que puedan ahorrar suficiente dinero para la jubilación.

Una encuesta realizada por T. Rowe Price Group Inc. muestra que casi la mitad de los canadienses que ahorran para la jubilación han maximizado sus pensiones en el lugar de trabajo. Pero sólo el 41 por ciento cree que tendrá suficiente dinero para jubilarse cómodamente.

El gestor de activos publicó los resultados de una encuesta sobre planificación e intenciones de jubilación de más de 7.000 personas en cinco países, incluidos Canadá, Reino Unido, Estados Unidos, Japón y Australia.

T. Rowe dice que la mayoría de los canadienses reportan niveles de estrés de moderados a altos cuando se trata de ahorros para la jubilación.

Al igual que en la encuesta de BMO, algunos canadienses dicen que planean seguir trabajando en lugar de jubilarse, y el 30 por ciento de los de 50 años o más esperan continuar trabajando en turnos al menos a tiempo parcial. Esto se compara con el 18 por ciento de las personas de 35 a 49 años y el 12 por ciento de las de 18 a 34 años.

La necesidad financiera no fue la única razón por la que los encuestados mayores dijeron que planeaban seguir trabajando, dijo T. Rowe. Algunos dijeron que el trabajo les ayudaría a mantener un sentido de propósito y les proporcionaría una salida social.

Aplaste sus impuestos: preguntas y respuestas en vivo con Jamie Golombek del Financial Post

La temporada de impuestos está en pleno apogeo. Y sabemos que tienes preguntas. Es por eso que les brindamos a los lectores del Financial Post la oportunidad de presentárselas a nuestro columnista experto en impuestos, Jamie Golombek de CIBC, quien responderá tantas preguntas como sea posible el 5 de marzo al mediodía, hora del Este. Envíanos tus preguntas a:

Y regístrate aquí para verlo en vivo. Los lectores tendrán la oportunidad de enviar preguntas durante el evento.

Regístrate aquí para recibir Posthaste directamente en su bandeja de entrada.

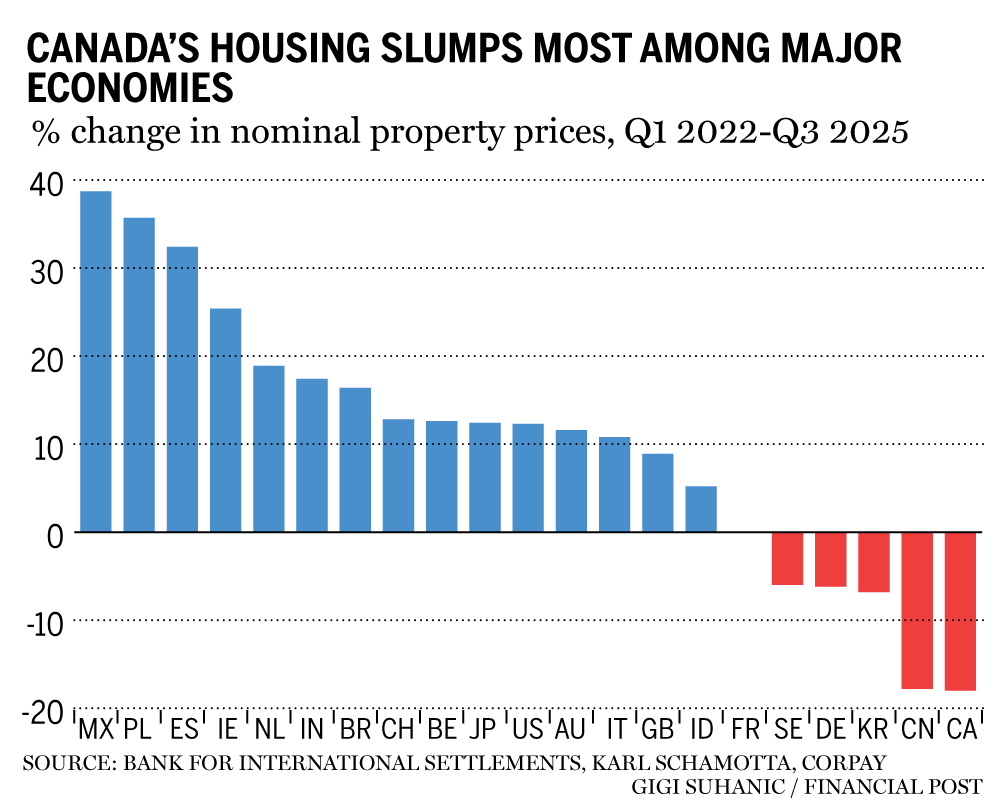

El mercado inmobiliario de Canadá ha experimentado la mayor caída en los precios de la vivienda entre economías avanzadas similares. Según el Banco de Pagos Internacionales (BPI)

Los precios de las viviendas canadienses, ajustados a la inflación, cayeron un 5 por ciento en el tercer trimestre respecto al año anterior. Un nuevo informe del BIS, un organismo formado por 63 bancos centrales mundiales, dice

Teniendo en cuenta los últimos datos trimestrales, los precios de las viviendas canadienses se desplomaron un 18 por ciento en términos monetarios nominales o reales desde el primer trimestre de 2022 hasta el tercer trimestre de 2025, superando la caída del 17,8 por ciento en China durante el mismo período, mostraron los datos del BIS. Corea del Sur tuvo la tercera mayor caída con un 6,8 por ciento, seguida de una caída del 6,2 por ciento en Alemania y una caída del 6 por ciento en Suecia. Gigi Suhanik, Correo Financiero

Lea la historia completa aquí.

- la informacion de hoy: : Barómetro empresarial CFIB, cambio en el empleo salarial canadiense, saldo en cuenta corriente canadiense

- ingreso: Canadian Imperial Bank, Toronto-Dominion Bank, Royal Bank of Canada, Enerflex Ltd., Cascades Inc., Stella Jones Corp., Atco Ltd., Canadian Utilities Ltd., Extendedicare Inc., Pembina Pipeline Corp., Chartwell Retirement Residence, Jamieson Wellness Inc.

- El Banco Nacional supera las estimaciones mientras Canadian Western impulsa líneas de negocio clave

- BMO anuncia ingresos récord en todo el grupo empresarial que superaron las expectativas

- La Caisse de Quebec obtiene una rentabilidad del 9,3% en 2025 a pesar de la incertidumbre

Esta jubilada de Columbia Británica ha estado sola desde la muerte de su marido hace siete años. Sus ingresos actuales son suficientes para cubrir sus “pequeños” gastos, pero quiere hacer mejoras importantes en su casa. y asegurarse de que su cartera pueda generar al menos 80.000 dólares en ingresos después de impuestos durante los próximos 27 años. Descubra si tiene los recursos para hacerlo realidad.

![]()

¿Interesado en energía? El boletín informativo FP West: Energy Insider, exclusivo para miembros, ofrece informes exclusivos y análisis en profundidad sobre uno de los sectores más importantes del país. Regístrate aquí

McLister sobre hipotecas

¿Quieres aprender más sobre hipotecas? La columna Financial Post del estratega hipotecario Robert McLister puede ayudar a navegar en un sector complejo. Desde las últimas tendencias hasta oportunidades financieras que no te puedes perder. Además, consulte su página de tasas hipotecarias para ver las tasas hipotecarias nacionales más bajas de Canadá, actualizadas diariamente.

Publicaciones de finanzas en YouTube

Visita la publicación financiera

Para entrevistas con los principales expertos de Canadá en negocios, economía, vivienda, sector energético y más.

El Posthaste de hoy fue escrito por Gigi Suhanik Con informes adicionales del personal de Financial Post y Bloomberg.

Existe la idea de presentar un informe sancionado. ¿O tiene alguna sugerencia para este boletín? Envíenos un correo electrónico a

.

Agregue nuestro sitio web a favoritos y apoye nuestro periodismo: No se pierda las noticias comerciales que necesita: agregue Financialpost.com. Ponlo en tus favoritos y suscríbete a nuestra newsletter aquí.

")

")

{kind=link}