Consumers Energy para vender 13 represas hidroeléctricas de Michigan por $ 1 cada una

Consumers Energy venderá sus 13 represas hidroeléctricas a lo largo de cinco ríos de Michigan a Confluence Hydro, un afiliado de Hull Street Energy, por un precio de $ 1 por pieza.

Un portavoz de Consumers Energy confirmó el precio simbólico de “venta técnica” de $ 1 para cada presa, y agregó que la compañía también ha celebrado un acuerdo de 30 años para comprar créditos de energía, capacidad y energía renovable de las presas. Los términos financieros de ese contrato se divulgarán en presentaciones ante la Comisión de Servicio Público de Michigan. El acuerdo cambia la responsabilidad de costos de futuras inversiones, operaciones y reflexiones a Confluence Hydro, dijo la compañía.

La medida, que se espera que cierre en 12 a 18 meses a la espera de la aprobación estatal y federal, está diseñada para reducir los costos a largo plazo para los clientes de la energía de los consumidores, al tiempo que garantiza la operación continua de las instalaciones centenarias y la preservación de los depósitos sobre los cuales dependen las comunidades cercanas, agregó la compañía.

“We believe a sale of the dams is the best path forward for our customers,” Sri Maddipati, president of Electric Supply at Consumers Energy, said on Sept. 9. “This sale balances two important needs: to lower costs for our customers while continuing to care for communities that depend on the dams,” Maddipati noted that three years of community meetings and economic studies informed the decision and gave residents confidence that the reservoirs’ economic, recreational, and ecological benefits soportaría.

Confluencia para buscar la renovación de las licencias federales

Según el acuerdo, Confluence Hydro contratará con la energía de los consumidores para suministrar energía de las presas durante 30 años. Confluence planea buscar la renovación de las licencias federales de las presas, que comienzan a expirar en 2034. Confluence Hydro es una subsidiaria de propiedad total de Hull Street Energy, una empresa de inversión que posee y opera 47 instalaciones hidroeléctricas en América del Norte.

Como un portavoz de energía de los consumidores dijo FUERZAel monto pagado bajo el acuerdo “reconoce el valor de la energía, la capacidad y los créditos de energía renovable, y transfiere la responsabilidad de los costos de las inversiones y operaciones de las presas al comprador”. Confluence también asumirá “la responsabilidad de las represas en el futuro, y los consumidores Energy no serán responsables de los proyectos o los costos operativos en el futuro”, dijo.

Ed Quinn, CEO de Confluence Hydro, elogió el registro de seguridad y la cultura operativa de los consumidores Energy y se comprometió a modernizar las presas. “Con décadas de experiencia operando instalaciones hidroeléctricas, estamos comprometidos a preservar y modernizar estos recursos importantes para maximizar su contribución a la red”, dijo Quinn. “Vemos una oportunidad extraordinaria para aprovechar nuestras fortalezas combinadas para construir una mejor empresa hidroeléctrica de su clase, una que proteja a las comunidades, apoya a los empleados, mitiga el riesgo y ofrece energía confiable y limpia para el futuro”.

La venta marca la culminación de un proceso lanzado en 2022, cuando los consumidores Energy comenzaron a explorar opciones para sus presas, incluido el desmantelamiento potencial o la propiedad continua. En agosto de 2022, la empresa de servicios públicos anunció planes y celebró reuniones iniciales de la comunidad, seguido de un estudio de impacto económico completado en diciembre de ese año. En febrero de 2024 se emitió una solicitud formal de propuestas, y los grupos de partes interesadas se reunieron para desarrollar prioridades en escenarios para la reliquia o desinversión.

Consumers Energy también señaló que ya ha notificado a sus empleados de Operaciones Hydro de la venta. A todo el personal afectado se les ofrecerá puestos con Confluence Hydro, y los consumidores Energy continuarán operando las presas hasta que las transferencias de propiedad. La empresa de servicios públicos también ha informado a las comunidades locales y planea programar más reuniones este otoño para discutir las implicaciones y la gestión de los embalses de la venta.

Los reguladores federales y estatales, incluida la Comisión Federal de Regulador de Energía (FERC) y la Corporación de Desarrollo Económico de Michigan, deben aprobar la transacción y supervisar la relacción. Confluence Hydro deberá cumplir con los estrictos estándares de seguridad y garantía financiera establecidas por FERC antes de asumir el control. La energía de los consumidores enfatizó que la seguridad sigue siendo primordial durante la transición.

Hydro es una pequeña fracción de la capacidad generada por los consumidores

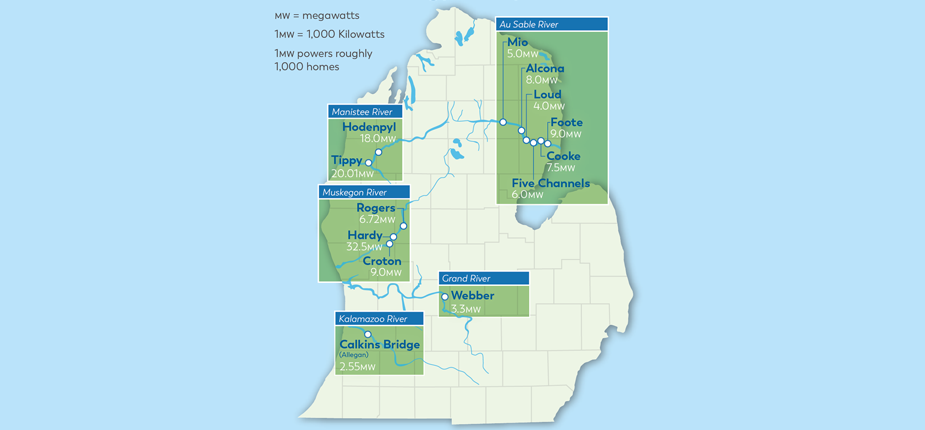

Consumers Energy, la utilidad más grande de Michigan que atiende a 6.8 millones de clientes en la península inferior, genera aproximadamente el 1% de su capacidad total de sus 13 instalaciones hidroeléctricas basadas en el río. Mientras que la empresa de servicios públicos operaba más de 90 plantas hidroeléctricas en su máximo, la desinversión apunta a un énfasis estratégico en las inversiones de confiabilidad eléctrica y de gas natural en otras partes de su cartera de generación. “En comparación, aproximadamente 16 turbinas eólicas o hasta 500 acres de energía solar pueden generar la misma cantidad de energía que las 13 instalaciones de River Hydro ”, señala la compañía.

La compañía dijo que la venta refleja su cartera de potencia cambiante. “Las soluciones de energía que funcionaron durante los últimos 100 años son diferentes de las necesidades actuales y futuras de Michigan. De acuerdo con nuestro plan de energía limpia, nuestra hoja de ruta para poner fin al uso de carbón para 2025 y lograr emisiones netas de carbono cero para 2040, estamos agregando más inversiones en fuentes de energía renovable como la energía solar y el viento”.

Mientras tanto, CMS Energy, la empresa matriz de Consumers Energy, está montando una ola de crecimiento de la demanda sólida en su territorio de servicio de Michigan, impulsado en parte por una floreciente cartera de datos del centro de datos. “Hemos llegado a un acuerdo con un nuevo centro de datos, que se espera que agregue hasta 1 GW de carga”, dijo el CEO Garrick Rochew a los inversores durante su última llamada de ganancias. A finales de julioseñalando que el aumento temprano está dirigido a 2029 y 2030 y complementará una tubería de crecimiento de 9 gw que incluye clientes tecnológicos y manufactureros. Esa carga incremental sustenta la estrategia de la utilidad para distribuir costos fijos en una base más grande, lo que ayuda a compensar la presión ascendente en las facturas de los clientes.

Por el lado de la generación, CMS Energy está equilibrando una construcción agresiva de las energías renovables y el almacenamiento con inversiones específicas en capacidad de gas natural. “Nuestro Plan Integrado de Recursos (IRP) abordará principalmente la capacidad”, dijo Rochew, y agregó que el modelado de 2% al 3% de crecimiento de las ventas anuales al almacenamiento adicional más allá de los niveles obligatorios, así como nuevos recursos de alcance de gas. Se espera que la presentación del IRP de mediados de 2026 de la compañía describe aproximadamente $ 5 mil millones en necesidades de capital incrementales, impulsadas por jubilaciones de carbón, acuerdos de compra de energía que expiran y la necesidad de satisfacer los mandatos de energía limpia de Michigan.

Una piedra angular de la estrategia a largo plazo de CMS Energy es su Transformación de energía limpiaque según la compañía se basa en objetivos medibles y respaldada por un plan de capital disciplinado. Según un Septiembre de 2025 Presentación de los inversores, los consumidores Energy buscarán salir de carbón a fines de 2025, lograr un 60% de energía renovable para 2035, se volverán 100% limpia para 2040 y lograr emisiones de gases de efecto invernadero neto cero para 2050. Los compromisos aprovechan la ley energética de 2023 de Michigan y los incentivos federales, incluidas las disposiciones de Safe-Harbor hasta 2029, créditos fiscales transferibles y PPA de servicios públicos con valor de capacidad adicional, dice.

–Sonal Patel es un editor senior de poder (@sonalcpatel, @PowerMagazine).